投资俱乐部的小伙伴在武夷山开会了。今年SPACEX要上市了。它到底估值应该是多少成了大家的一个关注点。简单来说,当一种颠覆性的“硬科技”出现,并与现有技术产生代差时,传统的金融估值模型(如 DCF 现金流折现、市盈率 P/E 等)往往会失效或显得极度保守。

估值模型往往是“后视镜”。 传统的金融模型建立在历史数据和线性预期之上。我们最常看到的是 “可比公司”(Comps)。但如果一个技术具有绝对代差(例如从马车到汽车,或从报纸到互联网),市场上根本没有参照物。

估值模型倾向于认为增长会最终回归平均水平。但代差级技术往往具备指数级增长或赢家通吃的特性,这超出了数学公式的容错范围。例如,在移动互联网早期,人们用短信费用的逻辑去估值微信,这导致模型在面对“降维打击”时,计算结果必然是滞后的。

金融市场在早期往往将其视为“昂贵的玩具”或“高风险实验室产物”,直到该技术彻底统治市场、产生巨额利润后,模型才会通过财报数据进行“追涨式”修正。

那么我们看看SPACEX的估值按照传统模型计算出来是多少钱呢?根据这个报告,是1.5万亿美元左右。

这个报告逐笔分析了611次发射数据。进行了发射成本拆解。用两种方法定量分析。 分别是用SOTP直接可比公司和ERG分析,前者估值$1.5T落在75th到90th百分位之间; 用大盘成长股ERG对比,SpaceX 1.9x ERG仅次于Palantir的2.2x。

但是我觉得1.5万亿可能是低估了SPACEX的价值。 认知的滞后容易导致溢价的错位。 这可以划分为三个阶段。

第一阶段(忽视期): 市场由于看不懂代差,仍按夕阳产业或普通科技股估值。

第二阶段(泡沫与恐慌):市场意识到代差,模型开始狂暴拉升,试图补齐之前的“滞后”,这往往形成泡沫。

第三阶段(落地期):当代差转化为垄断利润,估值模型才终于回归稳态。

SPACEX无疑是硬科技颠覆型企业。一己之力,把发射成本从$756/kg降低到$67/kg。未来还会持续下降,这不知道会诞生多少新的应用和技术。也是无法计算出未来的市场规模。

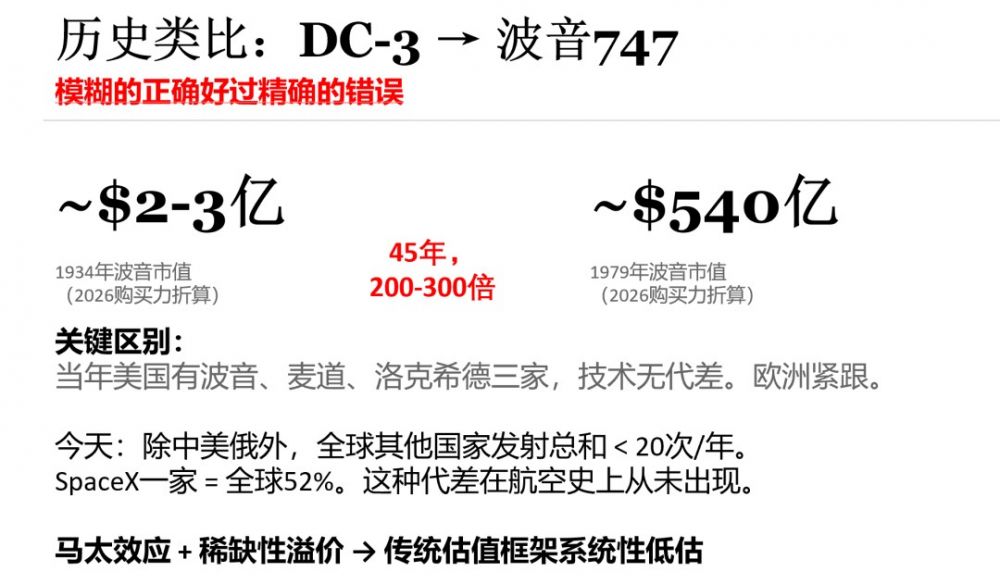

比如历史上最好的案例就是波音公司。它上市之后,市值增长了200倍。这是当年波音和其他公司没有技术代差的情况下实现的。而今天马斯克的SpaceX显然和其他公司有着巨大的技术代差。

如果你算一下Pre-IPO SPACX合成资产的价格,这个代差并没有被体现出来。

历史上几乎所有的Mega IPO 之后,都会出现价格的下跌过程。统称为IPO股票现象。因为IPO 通常设有约 180 天的禁售期。一旦锁定期结束,早期投资者和内部员工大量抛售持股,会给股价带来巨大的下行压力。

随着更多可交易股份进入市场(Float 增加),原本因供不应求而推高的价格会逐渐回归基本面。

此外,IPO 前的大量媒体曝光和市场热度(Hype)可能已经透支了未来的涨幅。一旦正式挂牌,投机性资金(Speculative bets)往往会选择获利了结。比如这次IPO之前,马斯克出台了他写的回忆录。又配合上和OpenAI的官司。

这本回忆录里面的金句,每句话都是催人热血沸腾的名言。会催生大量非理性投资者。

总结:金融市场的定价追不上创新,这是金融市场屡屡范的错误。数学公式是算不出未知的维度。如果SPACEX估值在1.5万亿美元之下。可能是一个不错的入场机会。如果在一万亿以下,那可以考虑大量抄底买入。从时间上看,IPO后半年左右可能是最佳的买入时机。

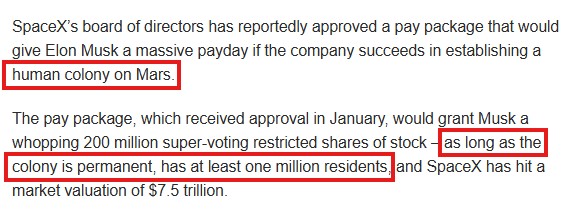

这个票是一个必须要上的车。这是一个你必须拥有的股票。也许最终火星移民无法实现,但是市场实现7.5万亿的市值是很有可能的。

感谢:本文大部分观点和数据来自俱乐部Jiachen Yao的分析。特此感谢。