狮山巡礼

投资杂谈

一、SPY涨幅对比

SPY今天盘中已触及52周高点737.75。 本次从632起步,目前走了约一半距离还没到,但节奏不同,不能简单类比。

去年那次反弹有极度超卖(52周低561)作为弹簧,本次起点632已是相对高位,弹性天然更小。

二、情绪面

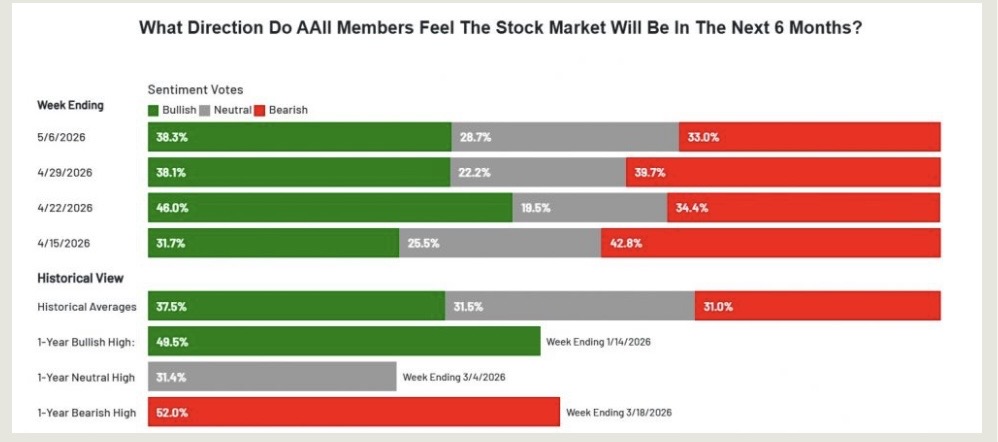

最新AAII数据(5月7日):多头情绪38.3%,仅略高于历史均值37.5%,是12周内第三次超过均值。 这不是泡沫顶部的数字2000年和2021年顶部多头情绪曾达60%+。

空头仍有33%,高于历史均值31%,已连续13周高于均值。 这意味着悲观情绪尚未清洗干净,市场还有强迫上车的燃料。

对冲基金:

据高盛引用的数据,上周对冲基金削减总杠杆4.6个百分点,是七个月内最大规模去杠杆,主要来自多头减仓而非空头回补。 这说明他们是被动减仓,而非主动追多,short squeeze风险仍存。

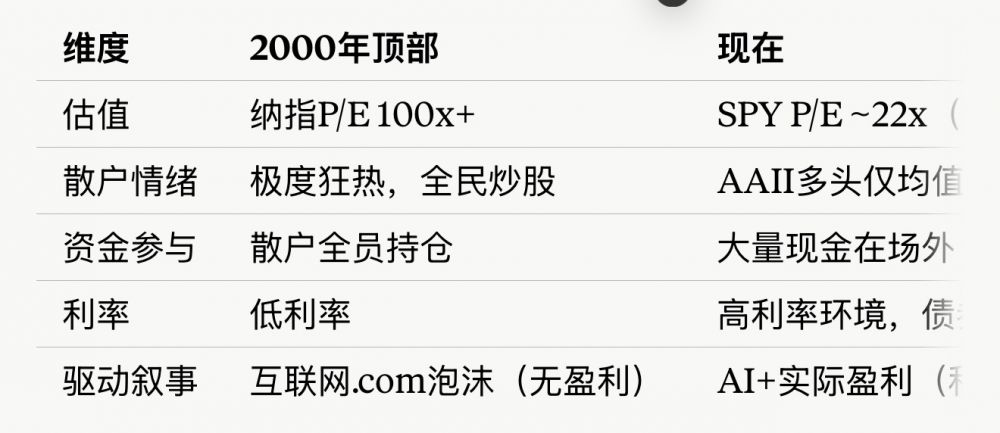

三、与2000年的可比性差异大于相似

摩根士丹利指出,1995-1999年是历史上唯一连续4年涨幅超过20%的时期,同时也警告AI领域已出现过度迹象。

最关键的区别:2000年散户疯狂、无人看空;现在散户冷淡、基金做空、现金在场外。这是结构性不同更像2023年初那种人人都不信的牛市。

四、Are we there yet?

短期:没到,但空间有限。

从纯涨幅看,约走了目标的50%

但本轮催化剂(中东停火预期、AI盈利)已部分定价

RBC刚刚上调SP 500年末目标至7900,意味着机构仍看好,但上调本身也是一致预期开始拥挤的信号

中期风险点:

1. 空头被迫平仓一旦完成,做多动力减弱

2. 科技股占总美股仓位20.6%,处于过去5年98百分位,集中度风险高

3. VIX ~17,已回落至平静区间,保护成本低但意味着自满情绪渐起

结论:这不是2000年,但也不是无忧无虑的时刻。更像2023年下半年空头还在,情绪未极端,但涨幅已可观,需要新叙事来突破。若无新催化剂(降息信号、AI盈利超预期),本次反弹在737-760区间遇阻的概率较高。