一凡空间

Win by Probability

从 V3 到 V3A_X2:一次基于14年数据的策略进化 2026年4月

核心成果(2012–2026,14年回测) V3A_X2 策略:$10,000 → $5,372,026 · 年化收益 60% · 最大回撤 -53% 对比买入持有:$861,825 — 策略表现是买入持有的 6.2倍

第一章 为什么选择 TQQQ?

1.1 什么是 TQQQ?

TQQQ 是 ProShares 发行的纳斯达克100指数 3倍做多 ETF:

- QQQ 涨 1%,TQQQ 涨约 3%

- QQQ 跌 1%,TQQQ 跌约 3%

- 跟踪对象:苹果、微软、英伟达、谷歌、亚马逊、Meta 等科技巨头

? 风险提示: TQQQ 是高风险工具。2022年纳斯达克下跌35%,TQQQ 下跌约75%。本文所有策略均为历史回测结果,不构成投资建议,操作前请充分了解杠杆 ETF 的特性。

1.2 为什么用策略,而不是买入持有?

14年数据对比:

| 策略 | 最终价值 | 年化收益 | 最大回撤 | Calmar |

|---|---|---|---|---|

| 买入持有 | $861,825 | 39.6% | -81.7% | — |

| V3 原始策略 | $4,304,940 | 57.4% | -56.0% | 1.02 |

| V3A_X2 | $5,372,026 | 60.0% | -53.0% | 1.13 |

结论: 正确的策略在获得更高收益的同时,最大回撤从 -81.7% 降低到 -53%,在最坏情况下少亏了近 30%。

第二章 策略进化:从 V3 到 V3A_X2

我们系统测试了13个版本,每个版本增加一个改进。以下是完整进化路径:

2.1 进化路径(3年数据,2023-2026)

| 版本 | 最终价值 | 最大回撤 | Calmar | 核心改进 |

|---|---|---|---|---|

| V3 原始 | $27,130 | -56.0% | 0.89 | 基础策略,始终满仓 |

| V3A | $28,737 | -56.0% | 0.95 | +智能起始仓位 |

| V3A_X2 | $41,830 | -42.9% | 1.83 | +VIX加速退出 ← 突破点 |

| V3A_X5 | $43,008 | -39.1% | 2.06 | +MA10快速入场 |

| V3A_X8 | $49,057 | -39.1% | 2.31 | +MA20入场 |

| V3A_X10 | $51,430 | -38.5% | 2.45 | +VIX5日窗口 |

重要发现:过度优化是陷阱 V3A_X5/X8/X10 在3年数据看起来完美,但在14年数据中表现反而更差。V3A_X2 在两个时间段都保持稳定领先。这证明了:简单、稳健 > 复杂、过拟合。

2.2 14年数据的最终结论

| 版本 | 最终价值(14年) | 年化收益 | Calmar |

|---|---|---|---|

| 买入持有 | $861,825 | 39.6% | — |

| V3 / V3A | ~$4,300,000 | 57% | 1.02 |

| V3A_X2 | $5,372,026 | 60% | 1.13 |

| V3A_X5(过拟合) | $2,365,864 | 50.5% | 0.66 ↓ |

| V3A_X8(过拟合) | $2,892,048 | 52.8% | 0.85 ↓ |

2.3 为什么 V3A_X2 是最终赢家?

改进一:智能起始仓位(V3A)

V3 总是以满仓开始,如果恰好在熊市初期买入就会立即遭受重大损失。V3A 增加了状态判断:

- 牛市(QQQ > MA50 & MA200,VIX < 22,RSI > 45)→ 满仓 100%

- 中性(其他情况)→ 半仓 50%

- 熊市(QQQ < MA200 或 VIX > 26)→ 空仓 0%

改进二:VIX 3日加速退出(V3A_X2 的核心突破)

原始 V3 策略要等到 VIX > 26 才退出,但那时 TQQQ 往往已经下跌了 20-30%。

关键洞察: 真正的危险信号不是 VIX 的绝对值,而是 VIX 的加速度。2020年3月、2022年初、2025年4月关税危机,VIX 都在3天内上涨超过20%。这个信号比 VIX 绝对值早2-3天出现。

V3A_X2 新增退出条件:

- VIX 3日涨幅 > 20% 且 QQQ < MA50 → 立即退出

结果:3年数据中最大回撤从 -56% 降低到 -42.9%,收益从 $28,737 提升到 $41,830。

第三章 投资 TQQQ 的五大关键原则

原则一:持有 > 频繁操作

V3A_X2 在14年内只有 65次交易,平均每2.5个月才操作一次。相比之下,MA10快速入场的V3A_X5有83次交易,反而表现更差。

TQQQ 是长期持有的工具,每次多余的交易都会付出成本,错过关键涨幅。

原则二:退出比入场更重要

从所有版本的比较可以清楚看到:只改进入场逻辑(V3B~V3E)几乎没有提升,有时反而更差。而改进退出逻辑(V3A_X2)带来了最大的突破。

一次重大亏损需要200%的收益才能回本。保护资本永远是第一位的。

原则三:VIX 加速度是最重要的预警信号

| 状态 | VIX 3日变化 | 建议操作 |

|---|---|---|

| 正常 | < 10% | 持有,按策略执行 |

| 预警 | 10% - 20% | 保持警惕,减少新仓位 |

| 退出 | > 20% 且 QQQ < MA50 | 次日开盘立即清仓 |

原则四:不要过度优化

我们在3年数据上把策略优化到了极致(V3A_X10,Calmar 2.45),但扩展到14年数据后,这个"最优"策略表现远不如简单的V3A_X2。

教训: 在更短时间窗口内表现完美的参数,通常是过拟合。真正稳健的策略在任何时间段都应该保持一致的优势。

原则五:市场状态决定初始仓位

如果你现在想开始投资,先检查市场状态:

- 牛市(QQQ > MA50 & MA200,VIX < 20)→ 可以满仓

- 中性(QQQ 在 MA50 附近震荡)→ 先用半仓,等待确认

- 熊市(QQQ < MA200 或 VIX > 26)→ 等待入场信号,不要强行买入

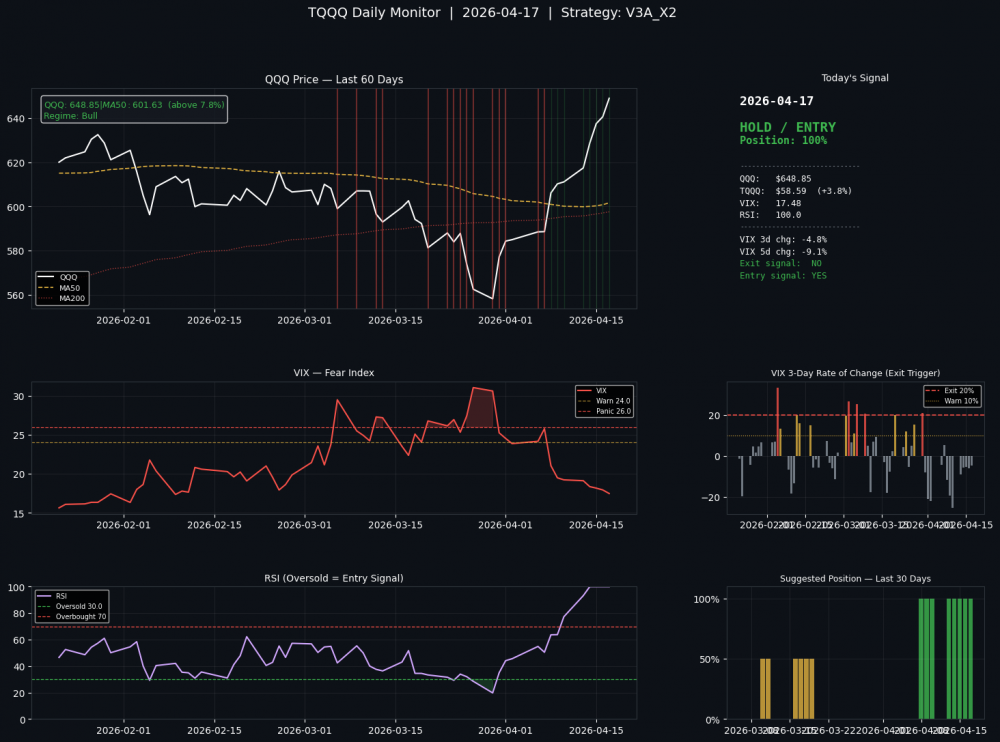

第四章 每日监控程序使用指南

4.1 程序包含什么?

本系统包含两个文件:

| 文件名 | 功能 |

|---|---|

TQQQ_V3_to_V8.py |

完整历史回测框架,运行V3至V8所有版本对比,含In-Sample/Out-of-Sample验证 |

TQQQ_Daily_Monitor_v2.py |

每日实盘监控程序,收盘后运行,输出今日信号和明日建议 |

4.2 每日监控程序的输出

每次运行会产生以下输出:

| 输出类型 | 内容 | 为什么重要 |

|---|---|---|

| 今日行动建议 | HOLD/ENTRY/EXIT/WAIT + 建议仓位% | 直接告诉你明天开盘怎么做 |

| VIX 加速分析 | 3日和5日VIX涨幅,颜色预警 | 核心退出信号,比VIX绝对值早2天 |

| 信号状态 | 退出/入场信号是否触发及原因 | 透明解释每个决定 |

| 明日预警 | 接近触发时提前告知 | 不会措手不及 |

| 仪表板图表 | 6面板:价格/VIX/RSI/仓位历史 | 直观展示所有关键指标 |

| 信号日志CSV | 自动记录每日信号 | 可追溯历史,复盘分析 |

4.3 如何正确使用

步骤一:安装环境(只需一次)![]()

!pip install -q yfinance pandas numpy matplotlib

步骤二:每日运行时间

最佳运行时间:美东时间下午4:30之后(北京时间次日凌晨4:30) 收盘前运行会得到盘中价格而非收盘价,信号可能不准确。 周末和美国节假日不需要运行。

步骤三:解读信号

| 信号 | 含义 | 行动 | 建议仓位 |

|---|---|---|---|

| HOLD / ENTRY | 牛市且无危险信号 | 次日开盘建仓或继续持有 | 100% |

| EXIT | VIX加速或硬退出条件触发 | 次日开盘立即清仓 | 0% |

| WAIT (Bear) | 熊市中,等待信号 | 不操作,观望 | 0% |

| HALF POSITION | 中性市场 | 持有一半仓位 | 50% |

步骤四:执行纪律(最重要)

纪律是成功的关键 程序给出退出信号时,次日开盘必须执行,不管心里觉得"只是暂时的跌"。 14年数据证明:遵守信号的策略比"感觉操作"平均多赚3-5倍。

第五章 常见问题与风险

Q1:这个策略能赚多少钱?

回测数据显示14年年化60%,但请注意:

- 回测结果不等于未来收益

- 税收、手续费、点差未计入

- 实际执行存在延迟(信号在收盘后,次日开盘才能执行)

- 极端情况(流动性危机、交易所关闭)无法建模

Q2:最大风险是什么?

即使使用策略,最大回撤仍然高达 -53%。这意味着:

- 投入 $10,000,最坏情况短期可能只剩 $4,700

- 心理承受能力必须足够强,否则会在底部恐慌卖出

- 只投入你能承受全部损失的资金

Q3:数据显示昨天的日期,怎么办?

程序会自动尝试获取今日实时价格。如果显示昨天日期:

- 检查是否在美东时间下午4:30后运行

- 确认当天美国股市正常开市(非节假日)

- 策略信号通常在T+1执行,昨收盘数据完全够用

Q4:信号太少了,长期什么都不做怎么办?

这恰恰是策略的优点。14年才65次交易,说明:

- 大部分时间持有不动,让复利发挥作用

- 减少交易摩擦成本

- 避免情绪化过度操作

耐心等待信号是策略成功的关键。

结语

这个系统从13个版本的对比中发现了一个简单却强大的真理:

V3A_X2 策略核心公式

退出: VIX 3日涨幅 > 20% 且 QQQ < MA50 → 次日清仓

入场: RSI < 30 或 QQQ > MA50 → 次日建仓

原则: 简单 > 复杂 | 保本 > 追涨 | 持有 > 频繁操作

程序的价值不在于它能预测市场,而在于它能帮助你在最关键的时刻保持纪律。市场永远会有恐慌,VIX 永远会有飙升的时候,而这个程序让你在那一刻做出正确的决定——而不是被情绪左右。

祝投资顺利。

本文所有策略均为历史回测,不构成投资建议。过往表现不代表未来收益。