一凡空间

Win by Probability

前言:数据至上,模型不是万能的

最近在《财富智汇》论坛读到大佬 jenning(建宁) 关于均线法回测 TQQQ 的分享,深有感触。建宁兄的核心观点我极度认同:建立模型是为了让我们避免犯同样的错误,数据才是唯一的裁判。

在跟随建宁兄和 Y 兄(ybdddnlyglny)学习的过程中,我也在反复思考:模型不是万能的,在应用模型时必须加入对标的物特性的深度思考。TQQQ 作为三倍杠杆工具,具有天然的损耗(Decay),但同时也具备极端行情下 “快速修复V型反转”的特性。如果单纯死守慢速均线,我们可能会在“绝对安全”和“复利爆发”之间失衡。

基于此,我进行了一系列从 V1 到 V6 的迭代回测,最终发现了一个能够“救命”的逻辑。

一、 均线法的启示:保命的第一道防线

建宁兄提到的 200 天(或 170 天)均线法是一个极佳的参考。回测显示,均线法能将 TQQQ 那令人绝望的 -82% 最大回撤(Max DD)大幅优化。

核心价值: 均线法确保了你“不至于输掉裤衩”,它在系统性雪崩初期就带你离场。

思考局限: TQQQ 的波动太剧烈,均线作为滞后指标,往往在反弹已经发生 20%-30% 后才发出买入信号。对于有 Decay 损耗的杠杆产品,这种“迟到的入场”长期看会极大地摊薄利润。

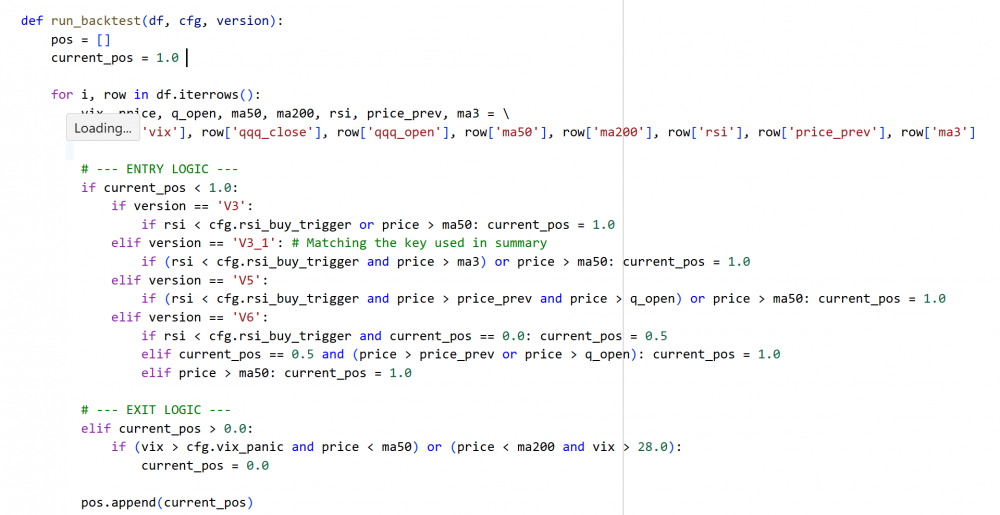

二、 我的尝试:从“等待确认”到“避雷针”策略

为了解决滞后性,我尝试了多个版本的模型。我原以为增加“价格确认”或“绿盘过滤”会让模型更完美,但数据给了我一记响亮的耳光。

1. 逻辑的演进:

- V5/V6(确认版): 极其谨慎,要求 RSI 超卖的同时,必须看到股价站上 3 日均线或当天收绿。

- V3 Aggressive(避雷针策略): 只要 VIX 未达极限恐慌,RSI 35 立即满仓杀入。不看涨跌,只看“跌透了”的数据。

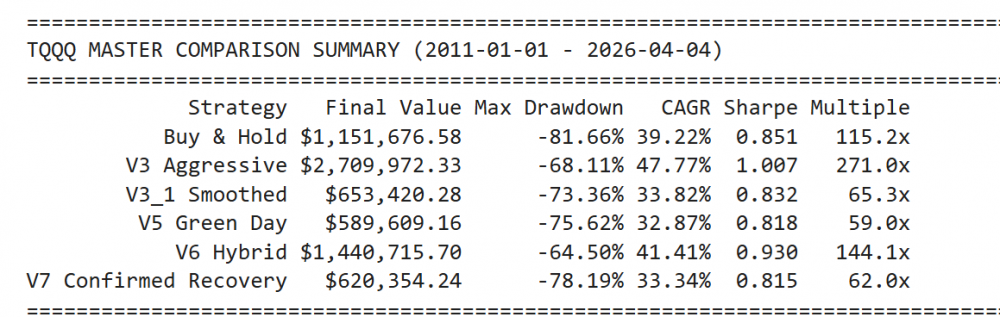

2. 回测数据对比 (2011 - 2026):

|

策略版本 |

最终资产 (初始$1万) |

最大回撤 (Max DD) |

核心评价 |

|---|---|---|---|

|

TQQQ 长持 |

$115 万 |

-81.66% |

利润丰厚但极易爆仓 |

|

V3 避雷针策略 |

$271 万 |

-68.11% |

收益与风控的最佳平衡 |

|

V6 Hybrid |

$144 万 |

-64.50% |

过于保守,错失爆发 |

三、 深度思考:为什么“确认逻辑”反而输了?

这是我回测过程中最重要的发现:在三倍杠杆的世界里,为了躲避“飞刀”而付出的确认成本,远比被飞刀割一下要贵得多。

- “避雷针”的伟大贡献: V3 策略最伟大的地方在于,它带我躲过了几乎所有的DIPS,包括 2022 年那种腰斩再腰斩的系统性崩盘。它在暴跌初期通过 VIX 和趋势过滤带我离场。

- V-Bottom 的爆发力: TQQQ 触底后的前 48 小时往往贡献了全年 50% 的涨幅。V7 因为要等待“确认”,买入价往往比 V3 贵了 15%。在复利效应下,这 15% 的入场差价,在 15 年后变成了 $200 万的差距。

- 回撤的悖论: 看起来更安全的 V5、V6,因为入场晚、利润垫(Profit Cushion)薄,导致在后续波动中 Max DD 反而比 V3 更难看。

四、 结语:模型不是万能,思考才是

通过这次回测,我建立了自己的“数据信仰”:

- 避雷胜过追涨: 模型最大的意义不是让你赚得更多,而是让你在 2022 年那样的洪水中,手里握着一把通往救生艇的钥匙。

- 克服对“安全”的执念: 投资中,最直觉的“等走稳了再买”往往是财富的杀手。数据告诉我们要拥抱那段最恐惧的低谷。

- 模型是地图,不是司机: 均线法是很好的基石,但 TQQQ 的特性要求我们必须在基石上加入对“波动修复”的理解。

向大佬们学习,向数据致敬。 投资是一场修行,模型让我们在波动中保持理智。V3“避雷针”策略给我的信心,不在于那 $271 万的数字,而在于它让我知道:即便下一次 2022 年重演,我也能带着本金的种子,安然度过寒冬。

类型 条件 操作

进场 RSI < 30 满仓买入

进场 价格 > MA50 满仓买入

出场 VIX > 30 且 价格 < MA50 清仓

出场 价格 < MA200 且 VIX > 28 清仓

来源: jenning 于 2026-04-05 18:54:36 [档案] [博客] [旧帖] [给我悄悄话] 阅读数 : 35 (1095 bytes)

字体:调大/重置/调小 | 加入书签 | 打印 | 所有跟帖 | 加跟贴 | 当前最热讨论主题

本帖于 2026-04-05 18:59:21 时间, 由普通用户 jenning 编辑

回答: 寻找 TQQQ 的“圣杯”:从均线逻辑到“避雷针”V3 策略的回测思考 由 yifan99 于 2026-04-05 13:24:08

我前面发的帖子大多是讲趋势交易,因为趋势交易最大的优点是可以降低跌幅,高回报率不是目的。

你的方法融合了趋势交易和回归交易,尽管大幅提高了回报,但是并没有明显降低跌幅。长持的跌幅是82%,你的方法的跌幅是在64%~78%之间,没有明显的下降。模拟的互联网泡沫TQQQ的跌幅是99.95%,次贷危机TQQQ的跌幅是95%。你的方法能否经得起那么大的震荡,还没回测过。

对我来说,如果长持的跌幅是82%,趋势交易必须要降到50%甚至更低才靠谱,而回归交易必须要低于35%才靠谱。因为趋势交易是长线,交易少, 回归交易相对交易频繁,并且回归交易有很多是在大跌的时候操作,心里压力山大。

实际上,我有回归交易的很简单的方法可以是CAGR 53%, Max Drawdown 43%, 但对回归交易,我仍然认为跌幅太大。并且不知是否有curve fitting 的嫌疑。

对TQQQ这样的货色,降低跌幅更重要。

下面是我对Jenning兄的回复

关于 TQQQ 策略:利润垫、生存回撤与 2000 年极端压力测试的思考

来源: yifan99 于 2026-04-05 19:43:54 [档案] [博客] [转至博客] [旧帖] [给我悄悄话] 阅读数 : 5 (2401 bytes)

字体:调大/重置/调小 | 加入书签 | 打印 | 所有跟帖 | 加跟贴 | 当前最热讨论主题 | 编辑 | 删除

回答: 谢谢老兄的讨论和分享,从你以前的帖子里学到了很多。前面没细读你的帖子,刚细读了一下,评论几句。 由 jenning 于 2026-04-05 18:54:36

非常感谢您的点评,您的建议总是能让我重新审视模型的边界。针对您提到的“跌幅下降不明显”和“极端震荡风险”,分享一下我的思考:

1. 关于回撤的“体感”与“本金安全”

我非常认同您说的“降低跌幅更重要”。但在 TQQQ 的实战中,我发现 V3(RSI 捕捉逻辑)带来了一个有趣的现象:它通过极高的复利斜率,迅速拉开了与 B&H 以及均线法的净值差距。 在回测中,V3 的终值是 $2.7M,而均线法约 $1.1M。当同样的 50% 大跌发生时,V3 账户剩下 $1.35M,而均线法剩下 $55W。对我而言,这种“绝对金额的防御力”也是一种避风港。 V3 接受了略大的百分比回撤,换取了数倍的本金规模。

2. 如何度过“互联网泡沫”式的 99% 崩盘?

您提到的 95%-99% 跌幅确实是 TQQQ 的死穴。V3 版本之所以叫“避雷针”,正是因为它不是单纯的回归交易。

? 强制熔断: 当 VIX > 30/32 且价格跌破 50DMA 时,模型会强制清仓。这个逻辑在 2008 年和 2022 年表现优异,完美避开了最黑暗的杀估值阶段。

? 数据信仰: 2000 年的崩盘是长达两年的阴跌,V3 的趋势过滤(50DMA/200DMA)会持续让资金处于空仓状态,直到 RSI 再次出现极度超卖的“黄金坑”。

再次感谢Jenning兄的留言探讨。

再次感谢Jenning兄的留言探讨。