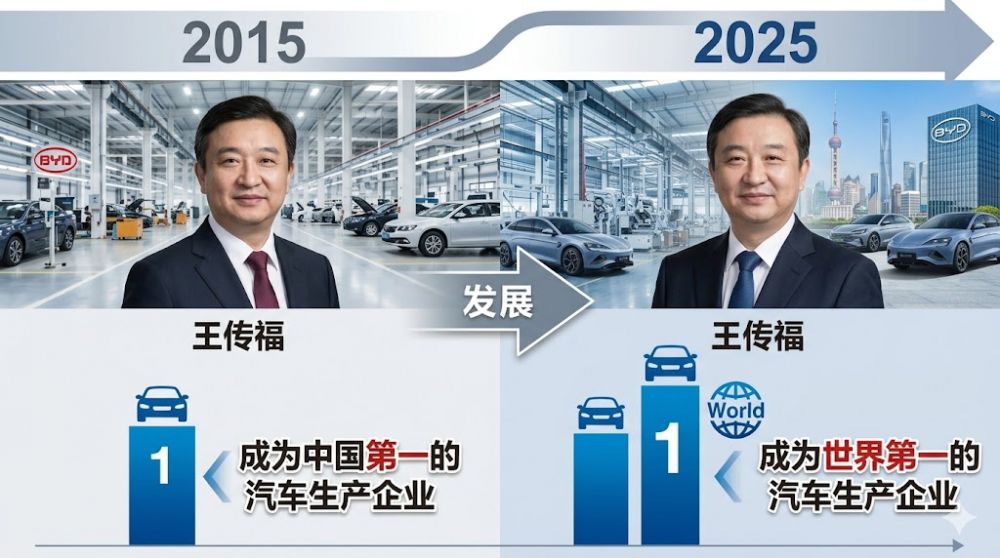

2007年,在比亚迪F6上市时,比亚迪创始人、执行董事王传福曾放出豪言:2015年,比亚迪要成为中国第一的汽车生产企业,2025年争做全球第一。那我們今天就來分析一下,比亚迪成为世界第一车企的可能性和時間表。

从2010年造出中国第一款新能源车型F3DM到现在,比亚迪在新能源领域已经有了十几年的积累,与特斯拉几乎是同步。而经过最近几年的强势增长,比亚迪这位“新能源汽车引领者”,更进一步巩固了自身在全国乃至全球新能源市场的地位。比亚迪旗下的秦、唐、宋、元等主力车型已覆盖汽油、DM插混、DM-i插混、EV纯电四款动力总成,覆盖了所有用车需求。这种全覆盖式的打法,也是比亚迪能在当下油、混、电穿插的汽车市场中销量持续提升的前提。

比亞迪是極少數做全產業鏈垂直整合的車企,比如,90%的芯片比亚迪都可以自行生产制造,只有10%需要对外采购。2005年,比亚迪组建了IGBT(汽车功率半导体)研发团队,当时隶属比亚迪第六事业部;2008年,比亚迪以1.71亿元收购了宁波中纬的6英寸晶圆产线,为生产芯片作准备;2009年,比亚迪第一代IGBT芯片研发成功。不仅是半导体,比亚迪还掌握新能源汽车电池、电机、电控及充电配套、整车制造等核心技术。甚至,比亞迪還投資建造大型出口貨輪,直接控制海外汽車運輸。

根据2025年及2026年初的最新市场数据和官方规划,比亚迪已进入从“中国销量冠军”向“全球汽车霸主”转型的关键成长期。2025年,比亚迪以超过460万辆的全球销量创下历史新高,全球汽車銷售排名第五,并首次在纯电动汽车(BEV)年度销量上超越特斯拉。

下面我們根據網絡資料來分析一下比亚迪2025年表现、2026年起海外工厂贡献及未来五年(2026-2030)产销量的详细预测和工厂布局分析

2025年全球销售实绩:历史性转折

2025年是比亚迪海外业务的爆发年,海外销量首次突破百万大关

全球总销量:约 460.2万辆(同比增长7.7%),成功达成修订后的460万辆年度目标

海外销量:约 104.9万辆,占总销量的 22.8%,较2024年增长约145%

动力类型:纯电动车(BEV)销量约 225.5万辆;插电混动车(PHEV)销量约 228.9万辆

2026-2030年比亚迪全球产销量预测

随着泰国、巴西、匈牙利等海外基地的密集投产,比亚迪将迎来第二波增长曲线。

| 年份 | 预计全球总销量 | 预计海外销量 | 海外销量占比 | 核心驱动力 |

| --- | --- | --- | --- | --- |

| 2026年 | 530万 - 650万 | 130万 - 160万 | ~25% | 东欧、东南亚、南美多工厂正式投产 |

| 2027年 | 680万 - 750万 | 220万 - 250万 | ~33% | 海外产能释放,本地化供应链成熟 |

| 2028年 | 820万 - 880万 | 350万 - 380万 | ~42% | 墨西哥及欧洲二期工厂贡献产量 |

| 2029年 | 920万 - 950万 | 450万+ | ~48% | 全球主流市场渗透率大幅提升 |

| 2030年 | 1,000万+ | 500万+ | 50% | **终极目标:海外销量占半壁江山** |

摩根大通等机构预测:比亚迪有望在2030年达成 1000万辆年销目标,挑战丰田的全球第一位置。

https://wallstreetcn.com/articles/3741492

全球生产基地布局及产能规划(2026年起)

比亚迪正在全球范围内构建“海外产、海外销”的本地化网络,以规避关税并降低物流成本。

主要海外工厂详细清单

| 地区 | 工厂位置 | 预计投产/状态 | 初始年产能 | 长期/扩产目标 | 供应市场 |

| --- | --- | --- | --- | --- | --- |

| 东南亚 | 泰国 (罗勇府) | 已投产 (2024.7) | 15万辆 | —— | 泰国、东盟、澳洲 |

| 南美洲 | 巴西 (卡马萨里) | 2026年底全面运行 | 15万辆 | 60万辆 | 巴西、拉美全境 |

| 欧洲 | 匈牙利 (塞格德) | 2026年3-4月 | 15万辆 | 70万辆 | 欧盟市场 |

| 中东/欧 | 土耳其 (马尼萨) | 2026年底 | 15万辆 | —— | 欧盟、土耳其本地 |

| 东南亚 | 印度尼西亚 | 2026年初 | 15万辆 | —— | 印尼、东南亚 |

| 中亚 | 乌兹别克斯坦 | 已投产 (2024) | 3万辆 | 5万辆+ | 中亚五国 |

| 北美 | 墨西哥 | 规划中 (2027+) | 15万辆 | 40-50万 | 墨西哥及北美潜力市场 |

国内产能基石

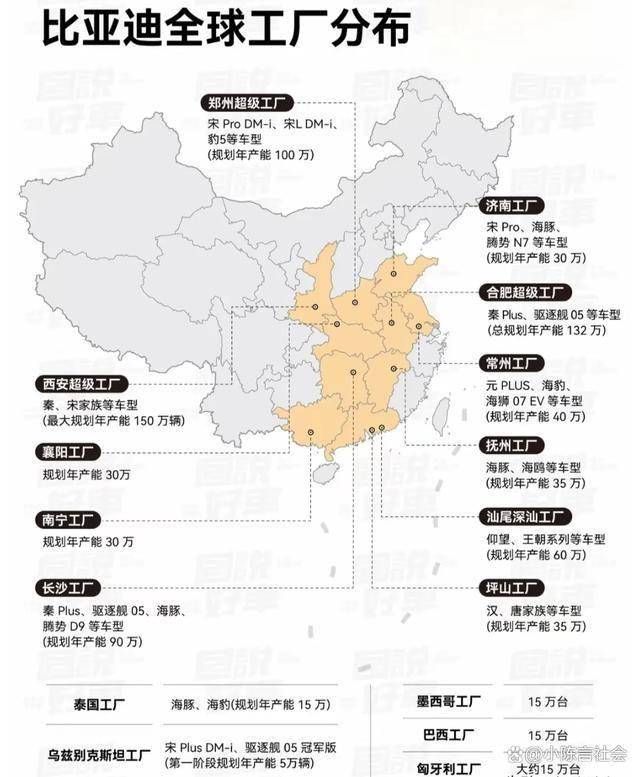

比亚迪在中国拥有深圳、西安、长沙、合肥、常州、抚州、济南、郑州等至少八大生产基地,总年产能已具备支撑 500万-600万辆 的规模。未来五年,国内工厂将逐渐向生产高端车型(仰望、方程豹)及出口关键零部件转型。

但是,比亞迪的出海也有很多的挑战与风险,包括:

贸易壁垒:欧盟、美国及土耳其等国的关税政策可能迫使比亚迪加速本地化进程,初期成本压力较大。

供应链出海:海外工厂需在当地重建庞大的零部件配套体系,这对管理能力是极大挑战。

地缘政治影响:比如墨西哥工厂的选址和建设正受到北美贸易协定(USMCA)政策波动的影响。

除了出海的挑戰之外,比亞迪即便是國内的冠軍,也面臨很多的中國車企的挑戰,比如價格,功能等等。

比如今年年初比亞迪剛剛推出了新的高速充電,號稱10分鐘可以充滿電,但是兩個星期前,寧德時代也推出了5分鐘充電最高95%的技術,因爲寧德時代不是車企,本身更加容易吸引其它車企的支持。

包括第一季度的銷售,對比2025年下降很多,這些也都是不容小覷的事實。

2026年初的最新数据显示,全球汽车行业正处于剧烈的格局重塑中。比亚迪(BYD)凭借全产业链垂直整合和极速海外建厂,正正面挑战丰田(Toyota)和大众(VW)的统治地位。

下面是三家巨头在各地区的产销量对比及未来五年趋势分析

2025-2026年全球产销量概况

2025年,丰田继续蝉联全球销量冠军,但其增长点主要集中在混合动力(HEV);比亚迪则在新能源领域实现超车,成为全球最大的电动车商。

| 指标 | 比亚迪 (BYD) | 丰田 (Toyota Group) | 大众 (VW Group) |

| --- | --- | --- | --- |

| 2025全球销量 | ~460.2万辆 | 1,130万辆 (历史新高) | 898万辆 (同比微降0.5%) |

| 2025纯电(BEV)销量 | ~225.5万辆** | ~19.9万辆 | ~98.3万辆 |

| 2026海外目标 | 150万 - 160万辆 | 稳守1,000万+规模 | 稳守900万规模 |

| 核心优势 | 成本控制、磷酸铁锂电池、PHEV技术 | 极高的品牌忠诚度、HEV主导地位 | 欧洲市场统治力、多品牌溢价 |

地区工厂产量与市场销量对比(2026年预测)

中国市场:比亚迪的绝对主场

比亚迪:2025年在中国乘用车市场份额达14.7%,稳居第一。其国内八大生产基地产能已扩充至500万-600万辆

大众:正经历阵痛期。2025年中国销量约269万辆(下降8%),受比亚迪等本土品牌冲击严重

丰田:在华销售出现回暖迹象,通过推广新纯电及混合动力车型,2025年销量录得小幅增长

欧洲市场:新旧实力的对决

大众:作为守门人,2025年欧洲销量约394万辆,市占率约25%。但为应对竞争,大众计划从2027年起削减德国本土40%的技术生产产能以优化成本

比亚迪:正加速本地化生产。匈牙利工厂(首期15万辆)预计2026年3-4月投产;土耳其工厂(15万辆)也将于2026年底投产,其2026年在欧产量可能先于匈牙利爬坡。

丰田:在欧表现稳健(约117万辆),主要通过成熟的HEV产品应对欧盟日益严苛的碳排放标准

东南亚与南美:抢占增长新高地

比亚迪:海外建厂最密集的地区,泰国工厂(15万辆)已投产,巴西工厂(15万辆起,远期目标60万辆)2026年全面运行,印度尼西亚工厂(15万辆)定于2026年初运营。

丰田:依然是这些地区的“王者”,拥有深厚的供应链和金融服务网络,但正面临比亚迪在新能源细分市场的强力挑战。

大衆:在這些市場銷量不高

未来五年(2026-2030)竞争趋势

供应链的“垂直整合”vs“全球组装”

比亚迪的优势在于其90%以上的零部件自研,这使其能以极具竞争力的价格(如在英国销售的Dolphin价格仅为特斯拉Model 3的一半)渗透市场。丰田和大众正试图通过投资数百亿美元建设电池工厂(如丰田北卡罗来纳州140亿美元电池工厂)来弥补这一差距。

市场份额的大洗牌

分析机构预测,到2030年,丰田和大众在核心细分市场的合计份额可能从目前的81%降至58%,而比亚迪及中国品牌有望控制全球三分之一的市场。

战略转向

比亚迪:目标是到2030年达成1,000万辆年销,并实现海外产销占一半

丰田:坚持“多路径”策略(HEV/BEV/氢能并进),目标2030年纯电销量达350万辆

大众:面临结构性裁员和工厂重组,正转向高端化以保护利润率,避免与比亚迪在低利润大众市场过度竞争

截至2026年初的最新数据显示,丰田(Toyota)和大众(VW)这两大传统巨头正在采取截然不同的策略来应对比亚迪(BYD)等新兴势力的冲击。丰田凭借混合动力(HEV)的全球走强稳坐头把交椅,而大众则在核心欧洲市场面临重组压力,在中国市场也遭遇显著缩减。

以下是丰田和大众在不同地区的产销量对比及未来趋势深度分析:

2025年全球及区域产销量概览

2025年,丰田连续第六年蝉联全球销量冠军,主要得益于北美的强劲需求;大众则在电气化转型和关税挑战中保持了相对平稳的全球交付量。

| 区域 | 丰田 2025 销量 | 丰田 产销动态 | 大众 2025 销量 | 大众 产销动态 |

| --- | --- | --- | --- | --- |

| 全球总计 | 1,132万辆 (+4.6%) | 创历史新高,海外产销占比扩大 | 898.4万辆 (-0.5%) | 全球交付微降,纯电占比升至11% |

| 中国市场 | 178万辆 (+0.2%) | 竞争加剧下艰难持平,主打HEV | 约260-270万辆 (-8%) | 受比亚迪价格战影响,份额持续受压 |

| 北美市场 | 293万辆 (+7.3%) | 美国市场增长8%,混动车型占比47% | 约95万辆 (-10%) | 受美国关税及市场疲软影响下滑明显 |

| 欧洲市场 | 约110万辆 | 市场表现稳健,HEV接受度极高 | 约380-390万辆 (+4%) | 欧洲本土市占率升至25%,稳住基本盘 |

| 南美/拉美 | 稳定增长 | 推出柔性燃料混动策略 | 持续走强 (+12%) | 巴西市场表现亮眼,推出多款新车 |

下面是豐田和大衆的核心工厂及产能调整

丰田:加速印度与东南亚扩张

丰田正将未来的增长引擎从传统饱和市场转向高潜力的印度和东南亚地区。

印度市场:宣布投入超过30亿美元用于扩建现有工厂并在马哈拉施特拉邦建设新工厂,目标是到2030年将印度年产能提升至100万辆以上。

东南亚(泰国/印尼):丰田计划于2026年初在印尼和泰国开始大规模生产纯电动汽车(BEV),目标是到2030年东盟市场30%的销售为电动化车型。

美国:通过140亿美元的电池工厂投资,丰田正将其北美的制造中心向电气化基地转型。

大众:历史性的本土关厂缩减

面对成本压力和比亚迪等中国品牌的竞争,大众正在经历其88年历史上最痛苦的结构调整。

德国德累斯顿工厂:已于2025年底正式停止汽车生产,并转型为研究中心。

产能大削减:大众计划到2028年将其在德国的年度技术产能减少超过73万辆,并在2030年前通过提前退休等方式削减3.5万个工作岗位。

海外重心:大众正将资源向北美(投入71亿美元)和南美倾斜,试图在这些地区通过SUV产品线弥补在中国的损失。

未来五年(2026-2030)趋势与展望

市场份额的剧烈震荡

摩根士丹利及瑞银(UBS)预测,到2030年,丰田和大众在全球核心细分市场的合计份额可能从目前的81%骤降至58%。与此同时,中国车企有望控制全球三分之一的市场份额。

战略路线对比

丰田(多路径策略):继续坚持“HEV、PHEV、BEV、氢能”并进。丰田认为纯电不是唯一解,计划2026年推出续航500英里的新一代锂电,2030年前后量产全固态电池(续航达1200公里,充电10分钟)。

大众(SSP平台集中化):全力推进纯电SSP平台的量产。大众的目标是到2027年推出售价约2万欧元的入门级电动车(如ID. Polo),以此在低价市场正面阻击比亚迪等中国对手。

与比亚迪的博弈

2025年,比亚迪已成为全球最大的纯电/插混制造商,销量超过460万辆。

丰田依靠在东南亚和印度的长期供应链优势**和品牌忠诚度,目前仍能在新兴市场阻挡比亚迪的全面占领。

大众在欧洲正面临本地化生存考验,随着比亚迪匈牙利和土耳其工厂在2026年投产,大众必须在2027年入门级车型上市前大幅降低生产成本。

綜合上面的分析,以目前比亞迪的海外擴張和國内份額,大概率,比亞迪會在2030年達到1000萬輛的縂產能,但是產能不代表銷售,下面就是銷量的指標,估計比亞迪可以在中國達到30%的市場占有率,就是630萬(以中國整體市場3000萬一年,電動車滲透率達到70%計算),那麽海外銷售只要370萬就可以達到,這個應該不會有太大的問題。

好了,這裏就牽扯到一個問題,在比亞迪產銷量達到1000萬的時候,如果豐田的產銷量跌到1000萬以内,那BYD就是毫無疑問的成爲世界第一车企,不過,如果豐田也繼續高歌猛進,繼續提高自己的全球縂產銷量(比如達到1100萬),那就是一個問題了,而大衆大概率會成爲第三,它基本上競爭不過BYD和豐田。

那比亞迪和豐田的競爭主戰場在哪裏,就是中國和東南亞,豐田在中國市場收到日本政府的影響,多次被汙名化,預期產銷量會小幅度下滑,二東南亞則是高度不可預測。除了這兩個地方,比亞迪在歐洲和南美有一定的優勢,但是豐田在北美有絕對優勢,而且在印度這個潛在的巨大市場,豐田有更大的優勢。

當然這裏面還有几個對於比亞迪不一定有利的變量

中國的汽車年銷量,對比過去幾年汽車銷量不斷提高,今年第一季度的銷量明顯大幅度下降,其中一個主要的原因就是補貼退出,我們預期到2030年的汽車會保持3000萬的水平BYD的市場占有率需要保持高位,而在中國這個激烈競爭的市場,提高市場占有率是非常困難的。

比亞迪的這種全產業鏈的模式,從電池到部件,最後甚至是海外出口的大型貨輪,運輸等等大包大攬,這個在信用充裕,債務負擔不高時可行,但是一旦電動車成爲一個非常成熟的產業(2025年已經充分成熟),零部件的競爭也非常充分,再用這種模式就會成爲負擔,過去IBM在個人電腦產業黃金期的初期也是全產業鏈模式,從芯片一直做到主板,除了CPU,基本上什麽都做,最後的結果是被拖累。

比亞迪的第三個困難就在於海外市場,現在很多的海外工廠都已經投產,但是各個國家和地區都有越來越嚴格的本地化產業鏈政策,而且很多還有銷售配額,這個等於一方面挖空了比亞迪在中國的產業鏈,另外一方面會給比亞迪設置上限,而且因爲這些政策的針對性,中國的車企出口都會面臨,比亞迪在海外和中國其他車企的競爭會更加白熱化,比如奇瑞就在歐洲和南美和比亞迪進行全面競爭。結果可能是,產能到位了,但是銷量無法達到飽和才能。

好了,上面分析了比亞迪在未來幾年成为世界第一车企的可能性,從產能擴張來看,幾乎就是事實,但是從銷量預測來看,還是有不少的困難。中國作爲一個特別擅長大規模生產的國度,在很多工業產品上都是產能全球第一,比如手機,不過十幾年,就成爲全球手機產銷量的冠軍,所以,比亚迪成为世界第一车企,不是紙上談兵,也不是遙不可及,從過去的趨勢看,可能性還很大。

那比亞迪是否還是有可能翻車呢,對的,豐田的全球擴張可能是一個壁壘,另外,不要小看中國其它車企,比如奇瑞等等,他們可能通過兼并,突然大幅度提高整體的產銷量,因爲奇瑞這種車企本身還有汽油車,對比完全沒有汽油車的比亞迪,還是有一定的優勢的。

至於最後的結果如何,是比亞迪完成了王傳福的宏願,還是豐田繼續維持自己的全球霸主,還是中國突然出現的新的巨頭成爲全球第一,那還是五年后再來看數據吧。

马克谈天下(606) 聊聊比亚迪成为世界第一车企的可能性

markyang (2026-04-27 08:54:53) 评论 (4)2007年,在比亚迪F6上市时,比亚迪创始人、执行董事王传福曾放出豪言:2015年,比亚迪要成为中国第一的汽车生产企业,2025年争做全球第一。那我們今天就來分析一下,比亚迪成为世界第一车企的可能性和時間表。

从2010年造出中国第一款新能源车型F3DM到现在,比亚迪在新能源领域已经有了十几年的积累,与特斯拉几乎是同步。而经过最近几年的强势增长,比亚迪这位“新能源汽车引领者”,更进一步巩固了自身在全国乃至全球新能源市场的地位。比亚迪旗下的秦、唐、宋、元等主力车型已覆盖汽油、DM插混、DM-i插混、EV纯电四款动力总成,覆盖了所有用车需求。这种全覆盖式的打法,也是比亚迪能在当下油、混、电穿插的汽车市场中销量持续提升的前提。

比亞迪是極少數做全產業鏈垂直整合的車企,比如,90%的芯片比亚迪都可以自行生产制造,只有10%需要对外采购。2005年,比亚迪组建了IGBT(汽车功率半导体)研发团队,当时隶属比亚迪第六事业部;2008年,比亚迪以1.71亿元收购了宁波中纬的6英寸晶圆产线,为生产芯片作准备;2009年,比亚迪第一代IGBT芯片研发成功。不仅是半导体,比亚迪还掌握新能源汽车电池、电机、电控及充电配套、整车制造等核心技术。甚至,比亞迪還投資建造大型出口貨輪,直接控制海外汽車運輸。

根据2025年及2026年初的最新市场数据和官方规划,比亚迪已进入从“中国销量冠军”向“全球汽车霸主”转型的关键成长期。2025年,比亚迪以超过460万辆的全球销量创下历史新高,全球汽車銷售排名第五,并首次在纯电动汽车(BEV)年度销量上超越特斯拉。

下面我們根據網絡資料來分析一下比亚迪2025年表现、2026年起海外工厂贡献及未来五年(2026-2030)产销量的详细预测和工厂布局分析

2025年全球销售实绩:历史性转折

2025年是比亚迪海外业务的爆发年,海外销量首次突破百万大关

全球总销量:约 460.2万辆(同比增长7.7%),成功达成修订后的460万辆年度目标

海外销量:约 104.9万辆,占总销量的 22.8%,较2024年增长约145%

动力类型:纯电动车(BEV)销量约 225.5万辆;插电混动车(PHEV)销量约 228.9万辆

2026-2030年比亚迪全球产销量预测

随着泰国、巴西、匈牙利等海外基地的密集投产,比亚迪将迎来第二波增长曲线。

| 年份 | 预计全球总销量 | 预计海外销量 | 海外销量占比 | 核心驱动力 |

| --- | --- | --- | --- | --- |

| 2026年 | 530万 - 650万 | 130万 - 160万 | ~25% | 东欧、东南亚、南美多工厂正式投产 |

| 2027年 | 680万 - 750万 | 220万 - 250万 | ~33% | 海外产能释放,本地化供应链成熟 |

| 2028年 | 820万 - 880万 | 350万 - 380万 | ~42% | 墨西哥及欧洲二期工厂贡献产量 |

| 2029年 | 920万 - 950万 | 450万+ | ~48% | 全球主流市场渗透率大幅提升 |

| 2030年 | 1,000万+ | 500万+ | 50% | **终极目标:海外销量占半壁江山** |

摩根大通等机构预测:比亚迪有望在2030年达成 1000万辆年销目标,挑战丰田的全球第一位置。

https://wallstreetcn.com/articles/3741492

全球生产基地布局及产能规划(2026年起)

比亚迪正在全球范围内构建“海外产、海外销”的本地化网络,以规避关税并降低物流成本。

主要海外工厂详细清单

| 地区 | 工厂位置 | 预计投产/状态 | 初始年产能 | 长期/扩产目标 | 供应市场 |

| --- | --- | --- | --- | --- | --- |

| 东南亚 | 泰国 (罗勇府) | 已投产 (2024.7) | 15万辆 | —— | 泰国、东盟、澳洲 |

| 南美洲 | 巴西 (卡马萨里) | 2026年底全面运行 | 15万辆 | 60万辆 | 巴西、拉美全境 |

| 欧洲 | 匈牙利 (塞格德) | 2026年3-4月 | 15万辆 | 70万辆 | 欧盟市场 |

| 中东/欧 | 土耳其 (马尼萨) | 2026年底 | 15万辆 | —— | 欧盟、土耳其本地 |

| 东南亚 | 印度尼西亚 | 2026年初 | 15万辆 | —— | 印尼、东南亚 |

| 中亚 | 乌兹别克斯坦 | 已投产 (2024) | 3万辆 | 5万辆+ | 中亚五国 |

| 北美 | 墨西哥 | 规划中 (2027+) | 15万辆 | 40-50万 | 墨西哥及北美潜力市场 |

国内产能基石

比亚迪在中国拥有深圳、西安、长沙、合肥、常州、抚州、济南、郑州等至少八大生产基地,总年产能已具备支撑 500万-600万辆 的规模。未来五年,国内工厂将逐渐向生产高端车型(仰望、方程豹)及出口关键零部件转型。

但是,比亞迪的出海也有很多的挑战与风险,包括:

贸易壁垒:欧盟、美国及土耳其等国的关税政策可能迫使比亚迪加速本地化进程,初期成本压力较大。

供应链出海:海外工厂需在当地重建庞大的零部件配套体系,这对管理能力是极大挑战。

地缘政治影响:比如墨西哥工厂的选址和建设正受到北美贸易协定(USMCA)政策波动的影响。

除了出海的挑戰之外,比亞迪即便是國内的冠軍,也面臨很多的中國車企的挑戰,比如價格,功能等等。

比如今年年初比亞迪剛剛推出了新的高速充電,號稱10分鐘可以充滿電,但是兩個星期前,寧德時代也推出了5分鐘充電最高95%的技術,因爲寧德時代不是車企,本身更加容易吸引其它車企的支持。

包括第一季度的銷售,對比2025年下降很多,這些也都是不容小覷的事實。

2026年初的最新数据显示,全球汽车行业正处于剧烈的格局重塑中。比亚迪(BYD)凭借全产业链垂直整合和极速海外建厂,正正面挑战丰田(Toyota)和大众(VW)的统治地位。

下面是三家巨头在各地区的产销量对比及未来五年趋势分析

2025-2026年全球产销量概况

2025年,丰田继续蝉联全球销量冠军,但其增长点主要集中在混合动力(HEV);比亚迪则在新能源领域实现超车,成为全球最大的电动车商。

| 指标 | 比亚迪 (BYD) | 丰田 (Toyota Group) | 大众 (VW Group) |

| --- | --- | --- | --- |

| 2025全球销量 | ~460.2万辆 | 1,130万辆 (历史新高) | 898万辆 (同比微降0.5%) |

| 2025纯电(BEV)销量 | ~225.5万辆** | ~19.9万辆 | ~98.3万辆 |

| 2026海外目标 | 150万 - 160万辆 | 稳守1,000万+规模 | 稳守900万规模 |

| 核心优势 | 成本控制、磷酸铁锂电池、PHEV技术 | 极高的品牌忠诚度、HEV主导地位 | 欧洲市场统治力、多品牌溢价 |

地区工厂产量与市场销量对比(2026年预测)

中国市场:比亚迪的绝对主场

比亚迪:2025年在中国乘用车市场份额达14.7%,稳居第一。其国内八大生产基地产能已扩充至500万-600万辆

大众:正经历阵痛期。2025年中国销量约269万辆(下降8%),受比亚迪等本土品牌冲击严重

丰田:在华销售出现回暖迹象,通过推广新纯电及混合动力车型,2025年销量录得小幅增长

欧洲市场:新旧实力的对决

大众:作为守门人,2025年欧洲销量约394万辆,市占率约25%。但为应对竞争,大众计划从2027年起削减德国本土40%的技术生产产能以优化成本

比亚迪:正加速本地化生产。匈牙利工厂(首期15万辆)预计2026年3-4月投产;土耳其工厂(15万辆)也将于2026年底投产,其2026年在欧产量可能先于匈牙利爬坡。

丰田:在欧表现稳健(约117万辆),主要通过成熟的HEV产品应对欧盟日益严苛的碳排放标准

东南亚与南美:抢占增长新高地

比亚迪:海外建厂最密集的地区,泰国工厂(15万辆)已投产,巴西工厂(15万辆起,远期目标60万辆)2026年全面运行,印度尼西亚工厂(15万辆)定于2026年初运营。

丰田:依然是这些地区的“王者”,拥有深厚的供应链和金融服务网络,但正面临比亚迪在新能源细分市场的强力挑战。

大衆:在這些市場銷量不高

未来五年(2026-2030)竞争趋势

供应链的“垂直整合”vs“全球组装”

比亚迪的优势在于其90%以上的零部件自研,这使其能以极具竞争力的价格(如在英国销售的Dolphin价格仅为特斯拉Model 3的一半)渗透市场。丰田和大众正试图通过投资数百亿美元建设电池工厂(如丰田北卡罗来纳州140亿美元电池工厂)来弥补这一差距。

市场份额的大洗牌

分析机构预测,到2030年,丰田和大众在核心细分市场的合计份额可能从目前的81%降至58%,而比亚迪及中国品牌有望控制全球三分之一的市场。

战略转向

比亚迪:目标是到2030年达成1,000万辆年销,并实现海外产销占一半

丰田:坚持“多路径”策略(HEV/BEV/氢能并进),目标2030年纯电销量达350万辆

大众:面临结构性裁员和工厂重组,正转向高端化以保护利润率,避免与比亚迪在低利润大众市场过度竞争

截至2026年初的最新数据显示,丰田(Toyota)和大众(VW)这两大传统巨头正在采取截然不同的策略来应对比亚迪(BYD)等新兴势力的冲击。丰田凭借混合动力(HEV)的全球走强稳坐头把交椅,而大众则在核心欧洲市场面临重组压力,在中国市场也遭遇显著缩减。

以下是丰田和大众在不同地区的产销量对比及未来趋势深度分析:

2025年全球及区域产销量概览

2025年,丰田连续第六年蝉联全球销量冠军,主要得益于北美的强劲需求;大众则在电气化转型和关税挑战中保持了相对平稳的全球交付量。

| 区域 | 丰田 2025 销量 | 丰田 产销动态 | 大众 2025 销量 | 大众 产销动态 |

| --- | --- | --- | --- | --- |

| 全球总计 | 1,132万辆 (+4.6%) | 创历史新高,海外产销占比扩大 | 898.4万辆 (-0.5%) | 全球交付微降,纯电占比升至11% |

| 中国市场 | 178万辆 (+0.2%) | 竞争加剧下艰难持平,主打HEV | 约260-270万辆 (-8%) | 受比亚迪价格战影响,份额持续受压 |

| 北美市场 | 293万辆 (+7.3%) | 美国市场增长8%,混动车型占比47% | 约95万辆 (-10%) | 受美国关税及市场疲软影响下滑明显 |

| 欧洲市场 | 约110万辆 | 市场表现稳健,HEV接受度极高 | 约380-390万辆 (+4%) | 欧洲本土市占率升至25%,稳住基本盘 |

| 南美/拉美 | 稳定增长 | 推出柔性燃料混动策略 | 持续走强 (+12%) | 巴西市场表现亮眼,推出多款新车 |

下面是豐田和大衆的核心工厂及产能调整

丰田:加速印度与东南亚扩张

丰田正将未来的增长引擎从传统饱和市场转向高潜力的印度和东南亚地区。

印度市场:宣布投入超过30亿美元用于扩建现有工厂并在马哈拉施特拉邦建设新工厂,目标是到2030年将印度年产能提升至100万辆以上。

东南亚(泰国/印尼):丰田计划于2026年初在印尼和泰国开始大规模生产纯电动汽车(BEV),目标是到2030年东盟市场30%的销售为电动化车型。

美国:通过140亿美元的电池工厂投资,丰田正将其北美的制造中心向电气化基地转型。

大众:历史性的本土关厂缩减

面对成本压力和比亚迪等中国品牌的竞争,大众正在经历其88年历史上最痛苦的结构调整。

德国德累斯顿工厂:已于2025年底正式停止汽车生产,并转型为研究中心。

产能大削减:大众计划到2028年将其在德国的年度技术产能减少超过73万辆,并在2030年前通过提前退休等方式削减3.5万个工作岗位。

海外重心:大众正将资源向北美(投入71亿美元)和南美倾斜,试图在这些地区通过SUV产品线弥补在中国的损失。

未来五年(2026-2030)趋势与展望

市场份额的剧烈震荡

摩根士丹利及瑞银(UBS)预测,到2030年,丰田和大众在全球核心细分市场的合计份额可能从目前的81%骤降至58%。与此同时,中国车企有望控制全球三分之一的市场份额。

战略路线对比

丰田(多路径策略):继续坚持“HEV、PHEV、BEV、氢能”并进。丰田认为纯电不是唯一解,计划2026年推出续航500英里的新一代锂电,2030年前后量产全固态电池(续航达1200公里,充电10分钟)。

大众(SSP平台集中化):全力推进纯电SSP平台的量产。大众的目标是到2027年推出售价约2万欧元的入门级电动车(如ID. Polo),以此在低价市场正面阻击比亚迪等中国对手。

与比亚迪的博弈

2025年,比亚迪已成为全球最大的纯电/插混制造商,销量超过460万辆。

丰田依靠在东南亚和印度的长期供应链优势**和品牌忠诚度,目前仍能在新兴市场阻挡比亚迪的全面占领。

大众在欧洲正面临本地化生存考验,随着比亚迪匈牙利和土耳其工厂在2026年投产,大众必须在2027年入门级车型上市前大幅降低生产成本。

綜合上面的分析,以目前比亞迪的海外擴張和國内份額,大概率,比亞迪會在2030年達到1000萬輛的縂產能,但是產能不代表銷售,下面就是銷量的指標,估計比亞迪可以在中國達到30%的市場占有率,就是630萬(以中國整體市場3000萬一年,電動車滲透率達到70%計算),那麽海外銷售只要370萬就可以達到,這個應該不會有太大的問題。

好了,這裏就牽扯到一個問題,在比亞迪產銷量達到1000萬的時候,如果豐田的產銷量跌到1000萬以内,那BYD就是毫無疑問的成爲世界第一车企,不過,如果豐田也繼續高歌猛進,繼續提高自己的全球縂產銷量(比如達到1100萬),那就是一個問題了,而大衆大概率會成爲第三,它基本上競爭不過BYD和豐田。

那比亞迪和豐田的競爭主戰場在哪裏,就是中國和東南亞,豐田在中國市場收到日本政府的影響,多次被汙名化,預期產銷量會小幅度下滑,二東南亞則是高度不可預測。除了這兩個地方,比亞迪在歐洲和南美有一定的優勢,但是豐田在北美有絕對優勢,而且在印度這個潛在的巨大市場,豐田有更大的優勢。

當然這裏面還有几個對於比亞迪不一定有利的變量

中國的汽車年銷量,對比過去幾年汽車銷量不斷提高,今年第一季度的銷量明顯大幅度下降,其中一個主要的原因就是補貼退出,我們預期到2030年的汽車會保持3000萬的水平BYD的市場占有率需要保持高位,而在中國這個激烈競爭的市場,提高市場占有率是非常困難的。

比亞迪的這種全產業鏈的模式,從電池到部件,最後甚至是海外出口的大型貨輪,運輸等等大包大攬,這個在信用充裕,債務負擔不高時可行,但是一旦電動車成爲一個非常成熟的產業(2025年已經充分成熟),零部件的競爭也非常充分,再用這種模式就會成爲負擔,過去IBM在個人電腦產業黃金期的初期也是全產業鏈模式,從芯片一直做到主板,除了CPU,基本上什麽都做,最後的結果是被拖累。

比亞迪的第三個困難就在於海外市場,現在很多的海外工廠都已經投產,但是各個國家和地區都有越來越嚴格的本地化產業鏈政策,而且很多還有銷售配額,這個等於一方面挖空了比亞迪在中國的產業鏈,另外一方面會給比亞迪設置上限,而且因爲這些政策的針對性,中國的車企出口都會面臨,比亞迪在海外和中國其他車企的競爭會更加白熱化,比如奇瑞就在歐洲和南美和比亞迪進行全面競爭。結果可能是,產能到位了,但是銷量無法達到飽和才能。

好了,上面分析了比亞迪在未來幾年成为世界第一车企的可能性,從產能擴張來看,幾乎就是事實,但是從銷量預測來看,還是有不少的困難。中國作爲一個特別擅長大規模生產的國度,在很多工業產品上都是產能全球第一,比如手機,不過十幾年,就成爲全球手機產銷量的冠軍,所以,比亚迪成为世界第一车企,不是紙上談兵,也不是遙不可及,從過去的趨勢看,可能性還很大。

那比亞迪是否還是有可能翻車呢,對的,豐田的全球擴張可能是一個壁壘,另外,不要小看中國其它車企,比如奇瑞等等,他們可能通過兼并,突然大幅度提高整體的產銷量,因爲奇瑞這種車企本身還有汽油車,對比完全沒有汽油車的比亞迪,還是有一定的優勢的。

至於最後的結果如何,是比亞迪完成了王傳福的宏願,還是豐田繼續維持自己的全球霸主,還是中國突然出現的新的巨頭成爲全球第一,那還是五年后再來看數據吧。