伊朗冲突持续发酵之际,全球金融市场正在上演一场罕见的"定价分裂"。

据追风交易台,德意志银行宏观策略师Henry

Allen在5月7日发布的报告中指出,不同资产类别之间出现了显著且相互矛盾的定价逻辑,这些错位现象或预示着市场存在修正风险。

自伊朗冲突爆发以来,油价冲击已引发通胀预期升温和央行政策的鹰派重定价,但股票市场却与利率市场走势明显背离——标普500指数已重返历史高位,信用利差甚至较冲突前更为收窄。与此同时,市场对长期通胀锚定的信心依然异常坚挺,尽管美国PCE通胀已连续五年高于美联储目标。

上述四大市场错位现象在当前环境下尤为突出,值得投资者高度警惕。该报告认为,这些反常定价在逻辑上难以自洽,部分资产面临修正压力。

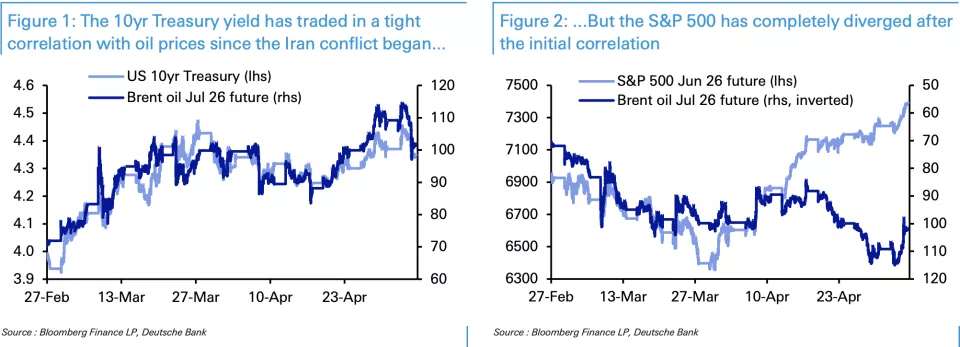

股债背离:股市“无视”油价冲击

冲突爆发初期,油价、债券与股票三类资产走势高度同步,呈现出一致的风险定价逻辑。然而自4月中旬以来,股市与油价及利率之间出现了明显分化。

10年期美国国债收益率自冲突爆发以来始终与布伦特原油价格保持紧密联动,反映出市场对油价冲击及其通胀后果的充分定价。但标普500指数已完全脱离这一相关性,重新攀升至历史高位。

这一背离并非美国市场独有。欧洲股市同样出现类似走势,STOXX

600指数目前仅较历史高点低1.7%,与2022年主要指数跌入熊市的情形形成鲜明对比。部分观点认为美国科技股财报改变了市场格局,但这一解释并不完整——欧洲股市对能源冲击的敞口更大,却同样出现了类似的背离走势。

当前的矛盾在于:利率市场在为油价冲击和通胀后果定价,股票市场却将其视为短暂冲击而选择忽视,两者不可能同时正确。

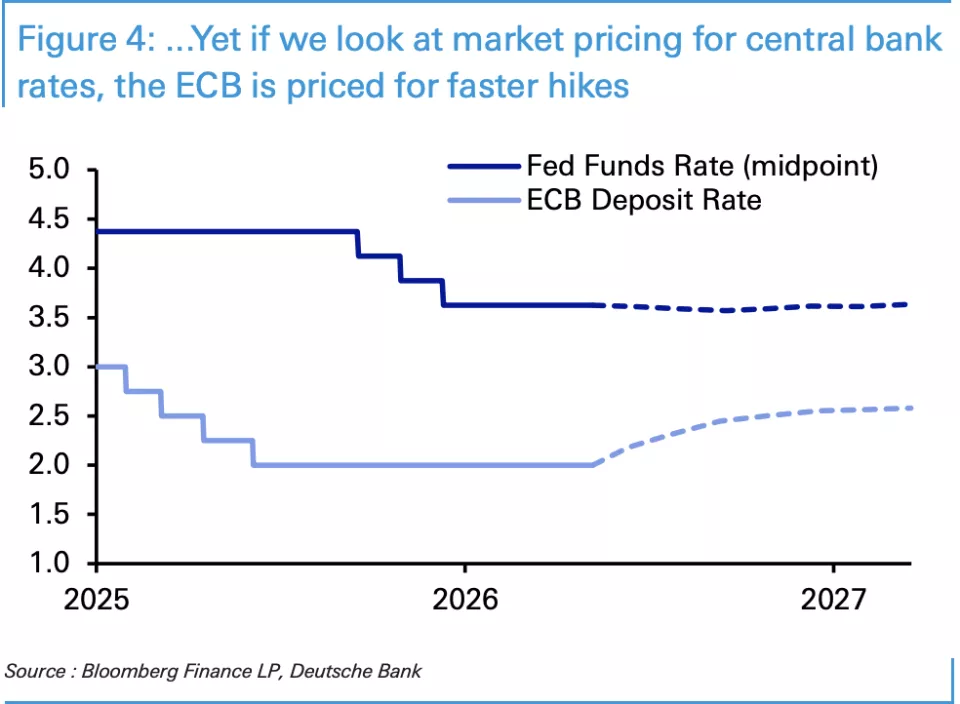

央行定价:欧洲加息预期与基本面相悖

另一处显著错位出现在美联储与欧洲央行的政策预期之间。

利率期货目前定价美联储在未来12个月内几乎按兵不动,至2027年3月仅隐含约2个基点的加息幅度。相比之下,市场对欧洲央行的定价则截然不同——至2027年3月已完全定价两次25基点加息,并隐含约三分之一概率的第三次加息,累计加息幅度达59个基点。

这一定价组合在基本面层面难以成立。美国核心PCE通胀3月份录得3.2%,而欧元区核心CPI同期为2.3%,4月份初值进一步回落至2.2%。与此同时,美国经济增速明显快于欧元区,近期非农就业数据创下15个月最强表现,失业率基本稳定。

报告指出,在美国增长更强、核心通胀更高的背景下,市场却同时定价欧洲央行多次加息而美联储长期暂停,这种组合在逻辑上难以自圆其说。

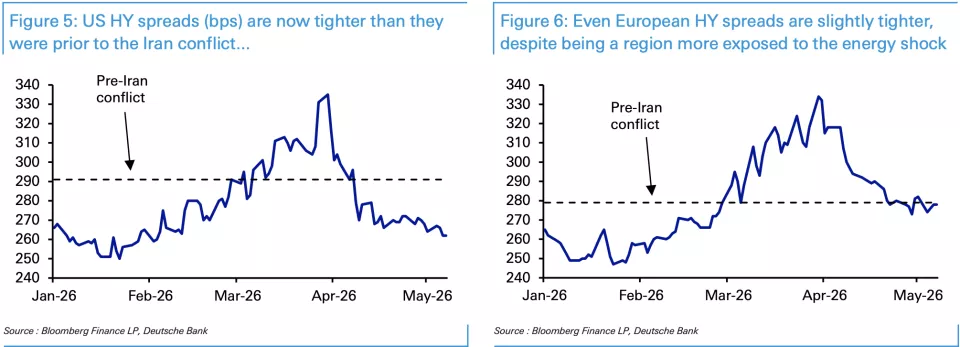

信用利差:能源冲击下反而收窄

信用市场的表现同样令人费解。在能源冲击、增长预期下调以及央行政策鹰派转向的多重压力下,美国和欧洲的高收益(HY)及投资级(IG)信用利差不仅没有走阔,反而较冲突爆发前更为收窄。

即便在伊朗冲突出现积极进展的消息公布之前,信用利差就已经低于冲突前水平。这一现象在欧洲尤为突出——欧洲高收益利差同样收窄,尽管该地区对能源价格上涨的敞口更大,所受的增长冲击也更为直接。

报告认为,如果投资者事先知道将发生能源冲击、增长预期下调以及央行鹰派转向,合理预期应是信用利差走阔,正如2022年的情形。然而当前市场的实际走向与这一预期完全相反,这种背离难以用基本面逻辑加以解释。

长期通胀预期:市场信心或过于乐观

第四处错位或许是最具深远意义的一个:市场对长期通胀回归目标的信心,在当前环境下显得异常坚定。

欧元区5年/5年远期通胀互换(即5年后起算的5年期通胀预期)目前报2.16%,美国同期指标报2.41%。两者均与伊朗冲突爆发前的水平相差不超过10个基点,显示市场认为长期通胀将稳定锚定于目标附近。

然而这种信心面临多重质疑。美国PCE通胀已连续五年高于美联储2%的目标,欧元区核心CPI高于2%的时间也已长达4.5年。最新一轮能源冲击意味着通胀超标的时间将进一步延长。

报告还援引了一个更长期的历史视角:自1971年布雷顿森林体系瓦解以来,全球没有任何一个国家能够将平均通胀率长期维持在2%以下。在这一历史背景下,市场对通胀锚定的高度信心,或许本身就是一种需要审视的错位。

新闻频道

中东危机下,市场出现四大反常现象

文章来源: 华尔街见闻 于

- 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

查看评论(1)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy