狮山巡礼

投资杂谈

?

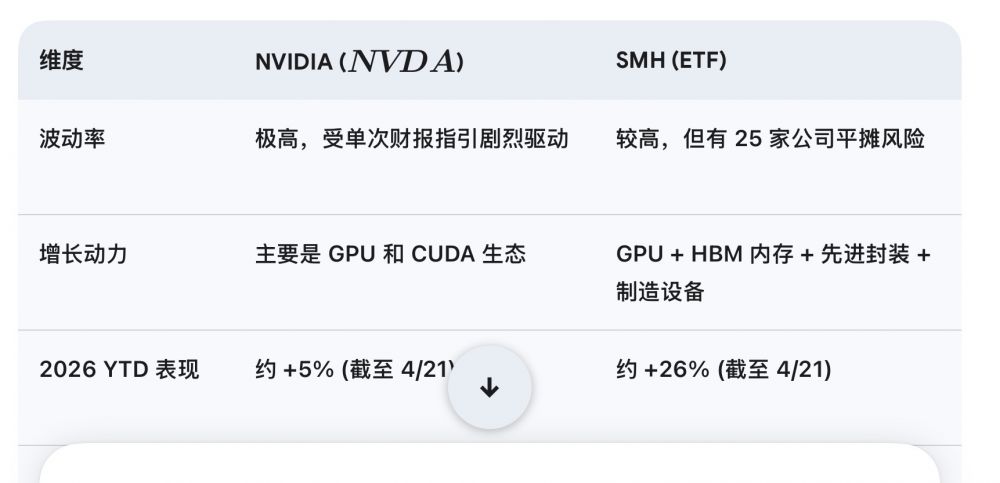

在2026年4月的当前市场环境下,虽然 NVIDIA ?依然是 AI 浪潮的领头羊,但投资 SMH (VanEck Semiconductor ETF) 相比单一持有 NVDA,在策略上具有以下几个显著优势:

1. 捕捉“推理时代”的多样化红利

2026 年的市场重心已从 AI 模型的“训练”(Training)转向大规模的“推理”(Inference)。

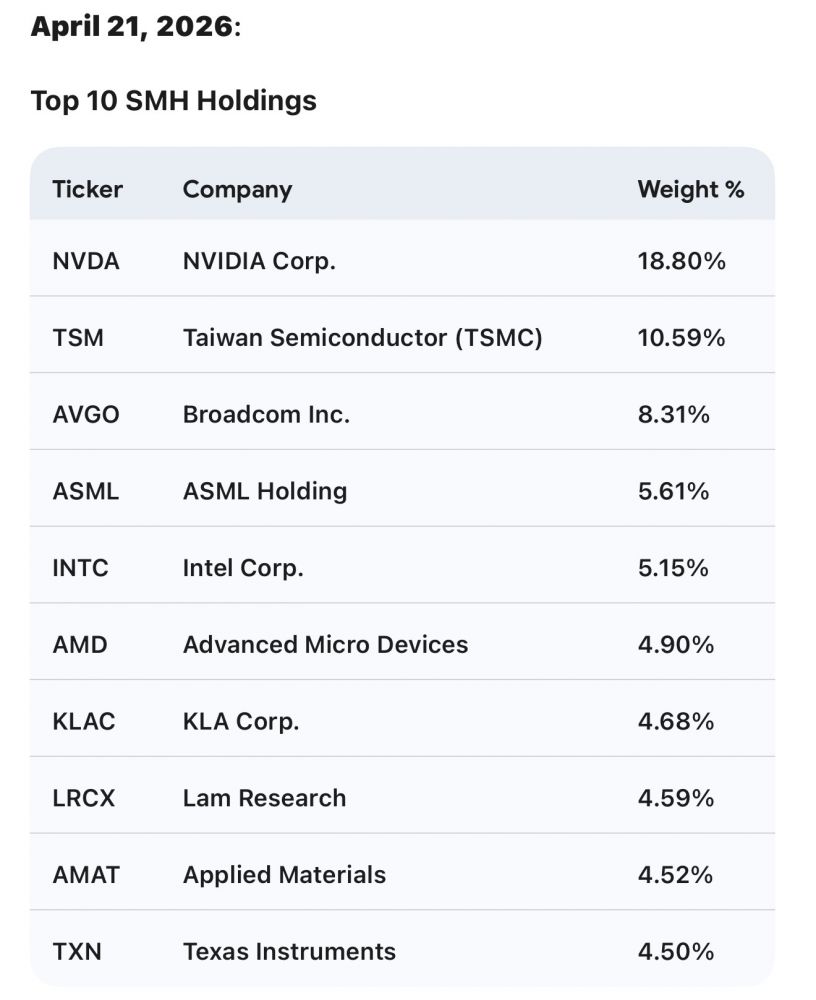

? 不仅仅是 GPU: 推理需要大量的高带宽内存(HBM)和先进封装。持有 SMH 让你同时握有 台积电 TSM, 美光 MU和 博通 AVGO, 这些公司在推理时代的收益增速目前正逐渐赶上甚至在某些季度超过 NVIDIA。

? 生态链通吃: NVIDIA 的成功离不开 ASML 的光刻机和 LRCX(泛林集团) 的刻蚀设备。SMH 涵盖了这些“卖铲子的人”,确保你不会因为单一节点的波动而错过整个行业的增长。

2. 估值溢价与风险对冲

? 体量瓶颈: NVIDIA 的市值已接近 5 万亿美元大关。从数学角度看,市值从 5 万亿翻倍到 10 万亿的难度,远高于 SMH 中其他市值较小(如 2000-5000 亿美金级别)的成分股翻倍的难度。

? 容错率更高: 如果 NVIDIA 的财报只是“符合预期”而非“大幅超预期”,股价可能会因高预期而回调。SMH 内部的 台积电 或 博通 目前的市盈率(P/E)通常比 NVDA更具吸引力,能起到一定的估值缓冲作用。

3. 避免“单点故障”

? 地缘与供应风险: 虽然 SMH 也高度集中在台积电,但它包含了美国的博通、德州仪器以及欧洲的 ASML。如果针对 NVIDIA 的特定出口管制或竞争对手(如其大客户自研芯片)造成冲击,SMH 的多样化配置能降低单仓暴跌的风险。

? 竞争格局演变: 随着各大云服务商(AWS, Google)开始大规模使用自研加速器,NVIDIA 的垄断地位面临长线挑战,而无论谁赢,大概率都要找台积电代工,也要用博通的网络芯片。

简而言之: 如果你相信 AI 的长期前景,但担心 NVIDIA 在 5 万亿市值关口的波动风险,SMH 是一个“进攻性极强且带有自动优胜劣汰机制”的更优选择。它让你在保留高比例 NVDA敞口的同时,分享了整个半导体“超级周期”的红利。

SMH过去10年涨了18倍,AI时代会涨的更猛