2013 (1)

2016 (2)

2017 (5)

2025 (58)

从一张急诊账单,看Medicare之凶狠

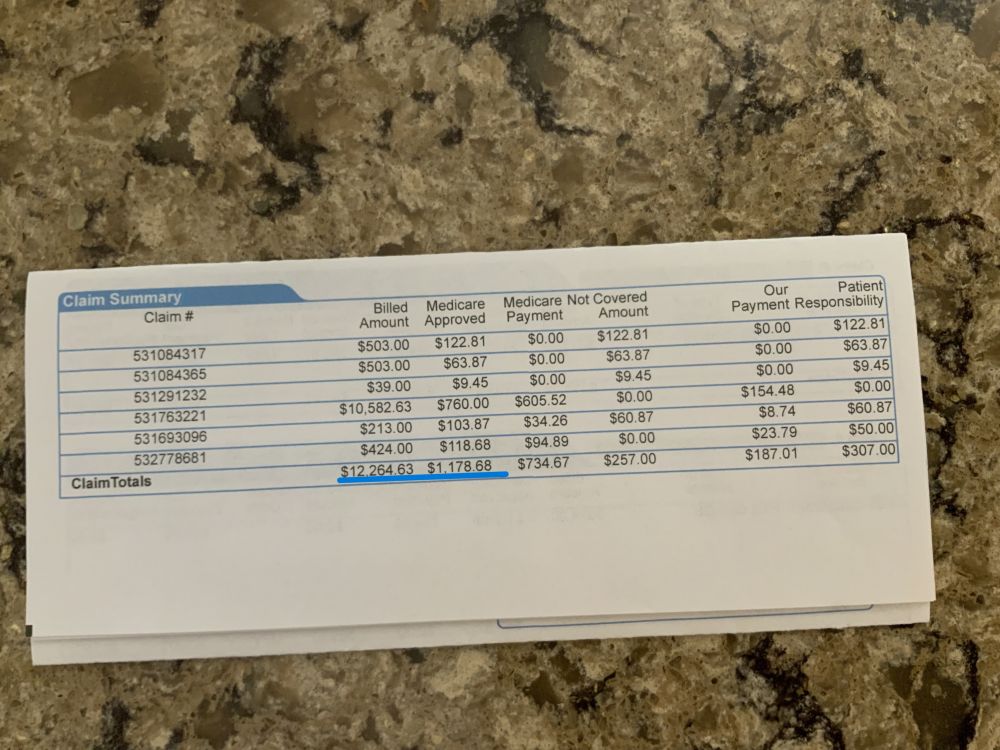

这是一张最近收到、从医保公司送来急诊就诊账单,这是家人近期去麻省总医院看急诊的收费一榄表。显然,麻省总医院的信誉,决定了其治疗定价的“合理”性,绝非是那种“乱收费”的私人小医院。这是那张账单的金额部分:

从账单上来看,医院的按标准的收费总额是$12,264.63,而账单送到Medicare Plan B后,批准的收费额被减到了$1,178.68,这可仅是是原计划收费的9.6%(1,178.68 / 12,263.63),连原来的零头都不到了,从这就可以看出,Medicare如此的压价,够凶残的吧!

当然,人们会质疑医院的服务项目是否过量,那就简单列举一下:头部CT,颈椎CT(这是65岁以上老人摔伤头部后必须要做的);腿骨X-Ray;头、面部大小伤口共缝合了16针;其它一些零碎的清洗检查;等等,在医院躺了四、五个小时。这些都是不便宜的服务。以后在家庭医生处拆线,也就10来分钟,收费大约$150左右,Medicare也照单买账了。两者一比较,立马就觉得Medicare计划除了压价凶狠,还是很不严谨的。

我们家大人小人,都有经历过急诊处理的案例,保险公司也会对医院的账单做些调整,但从来没有如此大的幅度,这下是见实了Medicare的狠劲,难怪很多医院、诊所不愿收治Medicare旗下的病人。

回想起来,咱家第一次急诊的情形仍记忆犹新,保险公司对医院的账单是照实兑付,没有一点犹豫。

那是二十多年前的一次“三明治式”的撞车事故,夫人怀着身孕被两车夹在中间。只有后面的第三辆车速度稍快,把夫人的车挤向前面的第一辆车,也发生了碰撞。其实夫人并未感到有伤害,但还是被救护车送到医院急诊检查,没有什么不适,就回家了。当然,一进医院,我们就把自己的医保卡送上了。回家后的几天后,第三车的保险公司的一代理就来电话,告之如收到医院的账单,就立即联系她。收到账单后,她让我们去到她的办公室。在计算器上一阵拨弄后,告诉我们共是$6,000多少,希望我们同意什么不要继续追责之类(那时不懂这些猫腻),她立马就开支票,包括外加$500的Settlement Fee。我们说不会现在签字,虽然我们感觉没有什么不适,但还是要等孩子健康出生后,才能了结。她与什么人讨论之后,还是给我们开了支票,说生了孩子后她会再联系我们。当然,以后一切如愿,皆大欢喜。第一,我们自己的医保公司照单全付医院(我们有收到医保邮寄的附件);第二,车险公司开的支票,我们也如实兑现,兜里多出几个零花钱(也从没有收到自己的医保的联系,追责之类)。

在这1178.68中, Medicare 支付了 734.67, 还剩 444.01 。 “our payment” 谁是“our“? 支付了 187.01. 还有 257.00. 这是 “no covered amount”。 病人要支付的是307. 中间有50$ 的差距, 什么意思?谁拿了这50刀? 90%应该是国家Medicare pool 支付的, 当然国家和医院之间有deal,账单上没写。 总之是挺乱的。

Medicaid Even lower –15% to –30% Bigger loss

Private insurance Above cost +10% to +25%+ Main profit source

International/self-pay Highest prices +20% to +50%+ Niche profit

作为普通百姓,幸好有Medicare给你家人兜底,烧高香吧。

医院先开价凶狠,独立保险公司凶狠砍价,Medicare保险砍价更凶狠。最凶狠的就是看了病不付钱。