Alphabet CEO皮查伊、亚马逊CEO贾西、微软CEO纳德拉、Meta CEO扎克伯格(从左至右)

美国时间4月29日,迎来几大科技巨头财报季。Alphabet、亚马逊、微软和Meta在同一时间窗口内集中发布财报,四家超出分析师预期。

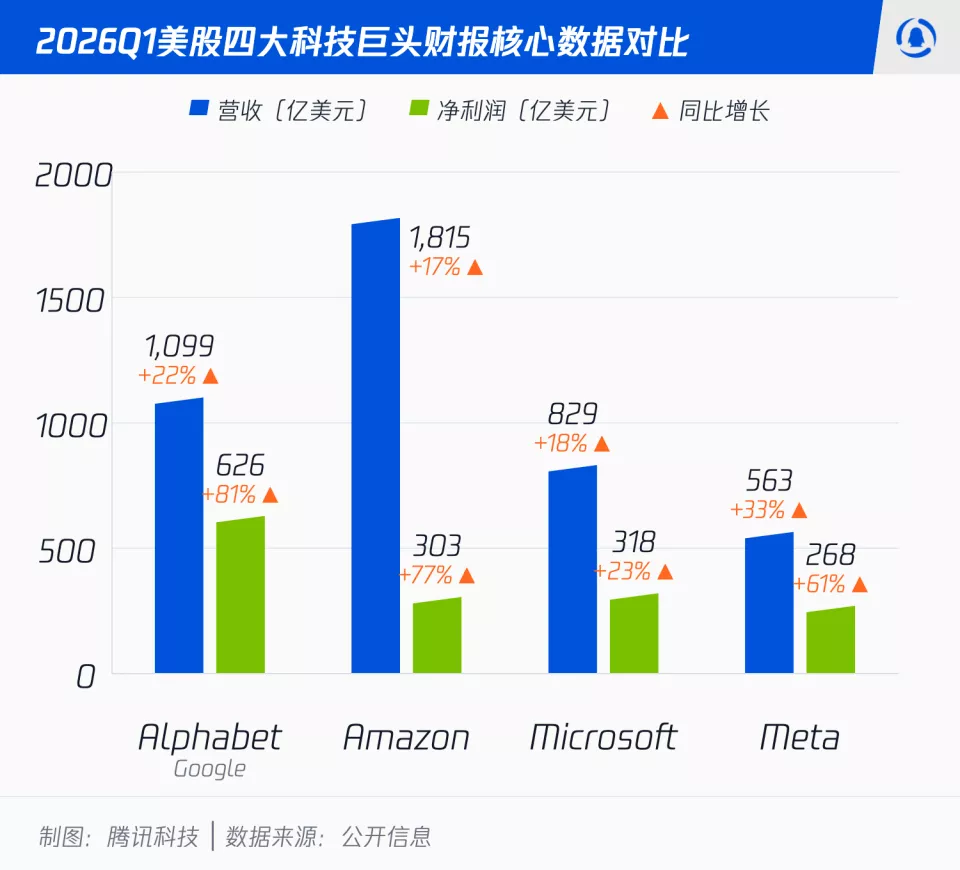

谷歌母公司Alphabet营收达到1099亿美元,每股收益5.11美元,远超华尔街预期的2.62美元;亚马逊净销售额1815亿美元,净利润303亿美元,每股收益2.78美元,几乎是预期的两倍;微软营收829亿美元,同比增长18%;Meta净利润268亿美元,同比接近翻倍。

然后,Alphabet盘后大涨了7.21%,亚马逊涨了2.76%,微软涨了0.33%,Meta却暴跌7%。

这次业绩看起来明明都不错,市场为什么给出了不同的结果?这背后,是华尔街正在悄悄换一套估值逻辑。

01 7250亿美元:原来的“上限”,已经不够用了

作者声明:该图片由AI生成

Alphabet、亚马逊、微软、Meta营收与净利润对比图

这个财报季之前,外界就普遍预期四大科技巨头2026年资本支出可能会再度增长。财报发完,四家把各自的指引摆出来一加,合计最高至7250亿美元,比原来的“上限”预判高出整整1025亿美元。

四家各有侧重,但方向一致:整体上调,AI投入继续加码。

Meta是动作最直接的:两端同步上调100亿,把全年指引推到1250亿至1450亿美元,理由是组件涨价和额外数据中心成本。

微软则是本季度首次给出明确的全年数字,1900亿美元,远超出市场平均预期的1175亿美元。其中,约250亿美元来自组件成本上涨的直接影响,因为内存和存储芯片在某些品类上的价格已经翻了三倍以上。

谷歌母公司Alphabet的上调幅度最小,但性质不同。全年指引从1750亿至1850亿美元小幅上调至1800亿至1900亿美元,增量来自3月完成收购的数据中心和能源基础设施公司Intersect。这是主动出手买下一块战略资产,逻辑清晰,与Meta和微软被动承受组件涨价的性质截然不同。但公司首席财务官阿什肯纳齐同时预告,2027年资本支出将“大幅高于”2026年,理由是“AI算力需求在内部和外部都前所未有”,这条扩张曲线还没有触顶的迹象。

亚马逊是四家中相对特殊的一个。2000亿美元的全年指引早在今年2月发布2025年年报时就已一次性给出,当时比华尔街共识预期高出近540亿美元,直接引发股价大跌。本季度维持不变,CEO安迪·贾西的解释是:“我们不是凭感觉投入这2000亿,我们已经有客户承诺覆盖其中相当一部分,这些资产最终将产生可观的运营利润率和投资回报。”

把四家的上调原因并排看,会发现一个共同信号:Meta和微软都把组件涨价列为重要原因,意味着这轮支出上升有相当一部分并非需求驱动,主要是成本被动抬升。AI基建军备赛正在催生它自己的通胀——芯片贵了,内存贵了,电贵了。这些成本最终都会落进资本支出这一行,再通过折旧慢慢侵蚀未来的利润表。

02 云与AI业务:增速够硬,但天花板也在

钱烧得猛,能不能赚回来?外界判断AI投入能否变现的最直接窗口,就是云和AI业务的增速。

Alphabet的谷歌云同比增速跳到63%,营收200亿美元,远超分析师预期的184亿美元,是这四家里最亮的一笔。CEO桑达尔·皮查伊表示,企业AI解决方案在本季度首次成为Cloud的第一增长引擎。但他随即说了一句让人细想的话:“我们目前处于算力受限状态,如果能满足需求,云收入会更高。”换句话说,63%这个数字,还是被天花板压着的。

亚马逊的AWS同比增长28%,营收376亿美元,创下15个季度以来最快增速。贾西把这门生意的逻辑解释得很直白:AWS必须提前6到24个月付出土地、电力、建筑和芯片的全部成本,才能在未来向客户开账单。增长越快,这个账期越长,现金流就越难看。结果摆在那里——亚马逊过去十二个月的自由现金流骤降至12亿美元,同比跌去了95%。

微软Azure增速达到40%,超出自己给出的37%至38%指引,AI业务年化营收突破370亿美元,同比增长123%。

Meta没有独立的云业务,但AI在广告端的变现同样清晰可见:广告业务同比增长33%至550亿美元,AI驱动的精准投放效果直接体现在了广告主的复购意愿上。

整个行业都在经历结构性的转折。高盛在报告《驱动人工智能时代》里点破了一个让人不舒服的现实:这些靠轻资产和高毛利起家的科技公司,正在变成“数字发电厂”,越来越像电力、电信那样的重资产公用事业企业。这种变化,对资本市场来说,一点也不性感。

03 同样在烧钱,华尔街的态度截然不同

四家公司都在大规模投入,但资本市场给出的反应截然不同。Alphabet盘后大涨逾7%,Meta跌了7%。同样是“基建狂魔”,市场为什么区别对待?

答案藏在“钱从哪里回来”这个问题上。

Alphabet和微软,都给出了可见的回款路径。谷歌云的积压订单环比几乎翻倍,突破4600亿美元,这是白纸黑字的未来收入。微软同样如此,Azure超出自身指引的增速背后,有具体的企业客户订单在支撑,Copilot的企业渗透率也在持续爬升。

Meta的处境则微妙得多。广告在涨,AI驱动的精准投放确实有效,这些都是真实的变现。但市场更在意另一件事:Meta把全年资本支出指引再度上调,理由是“组件价格上涨以及额外数据中心成本”,而不是“我们看到了更多需求所以扩产”。这两句话的信号截然不同——前者意味着同样的基础设施,现在得花更多钱买。巴克莱随即估算,Meta今年自由现金流降幅可能逼近90%。

这就是华尔街新算法的核心:不怕烧钱,怕的是看不清烧钱的去向。

04 华尔街的打分逻辑变了

这套新“算法”,也正在拷问一些此前被市场选择性忽略的风险。

微软的情况值得单独说。此前披露的剩余履约订单已飙升至6250亿美元,其中来自OpenAI的份额占到45%。华尔街投行杰弗里斯的分析师直接提出了质疑:OpenAI能否实现其财务目标,按时向微软及其他供应商支付费用?微软账面上的这6250亿订单,兑现的前提是OpenAI自身的商业化能够跑通。

Alphabet同样在年报里做了一件此前从未做过的事:首次把AI的负面影响摆上台面,明确担忧那些动辄十年的算力租赁协议。AI的重资产特性正逼着公司签署越来越长、越来越复杂的商业合同,一旦未来需求出现误判,这些合约带来的损失将被成倍放大。

两家公司的表述不同,但指向同一个问题:在重资产、长周期的AI基建逻辑里,任何一个环节的误判都会被杠杆放大。

从这个角度看,硅谷巨头们讲的故事已经从“AI带来高增长”演变成了两个叠加在一起的叙事:一个是云与AI真实变现的进度,另一个是基础设施军备赛能否维持可持续的资本回报。前者,这个季度给出了一些令人信服的答案;后者,目前还没有人能说得清楚。

华尔街不再为“潜力”买单,它们想要的,是一张精确到季度的还款时间表。