市场回归基本面。

文|范亮

编辑|张帆

来源|36氪财经(ID:krfinance)

封面来源|视觉中国

随着美伊谈判进入反复拉扯的阶段,全球资本市场却已迫不及待地开始为“冲突结束”定价。纳斯达克与日韩股市再度突破历史新高,上证指数也强势重返4000点大关。

面对再度活跃的资本市场,一个新问题浮出水面:市场是否过于乐观了?

要回答这个问题,不妨先抛开错综复杂的政治考量,回归特朗普最熟悉的视角:算一笔纯粹的“经济账”,即如果将这场冲突视作一门生意,继续打下去的收益,还能否覆盖高昂的战争支出?

这取决于特朗普能否端平他的“三个账本”。简要计算后的结论是:无论怎么精打细算,这都已经是一笔入不敷出的生意。

第一个账本:冲突的支出

2月28日,美以联手对伊朗发起军事打击,行动初期成本极为高昂。冲突爆发后的前六天,美军累计支出约113亿美元,日均耗资近19亿美元。

随后,随着战事陷入僵持,日均支出大幅降至4亿至7亿美元。根据新华社与《华尔街日报》消息的综合估算,截至4月8日谈判开始,此次行动的总成本已达250亿至350亿美元。

如果后续美伊谈判破裂,美国可能会步入与伊朗的长期消耗战,按此前僵持阶段4亿至7亿美元的日均支出取平均数,美国后续要承担5.5亿美元的日均军事支出账单。

在3月下旬,美国国防部请求白宫批准一项向美国国会提交的逾2000亿美元的预算申请。按这一预算申请反推,这可能是美国为伊朗的持久战做出的最坏打算。按5.5亿美元的日均支出计算,这笔预算可以支撑一年左右的军事行动。

第二个账本:石油和美元的收益

不可否认,美国确实从对伊行动中尝到了甜头,最直接的体现便是“发石油财”。

由于伊朗对霍尔木兹海峡的封锁威胁扰乱了全球能源供应,作为产油大国的美国顺势成为关键的替代供应方,显著推高了海外市场对其原油的需求。

这一趋势直接体现在最新的EIA数据中:截至4月10日当周,美国原油及成品油净出口量飙升至每日602万桶的历史最高点。

这为美国带来了双重红利:一是出口量增加,二是价格上涨。仅作简化计算参考,与2025年同期相比,今年3月至4月10日,美国日均石油净出口(含原油、成品油)增加了约38万桶。假设全部按按90美元/桶的原油价格计算,暂不考虑边际成本,仅数量增长一项就带来每日约3420万美元的新增营收。更可观的是价格收益,若按20美元/桶的冲突溢价计算,去年的出口量(313万桶/天)能额外创造每日6260万美元的收益。

两者相加,此次冲突每天为美国石油出口带来的收益保守估计接近1亿美元。考虑到市场反应存在滞后性,若霍尔木兹海峡的紧张局势持续,美国的石油出口量和价格溢价预计还将进一步攀升。

极端情况下,如果美国后续的日均石油出口数量维持在当前602万/桶的高点,对比2025全年289万桶/日的平均出口量,按90美元/桶的原油价格计算,可为美国带来约3.4亿美元/日的收益。

不难发现,即便是在极端情况下,美国靠发“石油财”也难以直接抵消维持军事支出的成本。另一个潜在的经济收益是,避险资金回流美国,可能会推动美元指数走强以及美国国债收益率下行,间接起到降息的效果,进而降低美国政府的融资成本。

但这只是一个逻辑推演,实际的情况是,石油价格抬升同样也会拉高美国通胀,致使市场加息预期抬升,导致3月份以来美国国债收益率反而上行。不过,资金回流美国,确实也推动了美元指数的上行,2月低点美元指数约96.85,3月高点一度上行至100.51。

2025年,美元指数整体进入下行周期,对年度贸易逆差达到约9000亿美元的美国而言,指数下行意味着实际购买成本的上升。因此,若美伊冲突推动美元指数上行2%-5%,实际可以为美国贸易逆差降低约180-450亿美元/年度的进口价格压力,换算为日均则约为0.5-1.2亿美元。

综上所述,均按乐观情况计算,石油带来3.4亿美元/日的收益、美元指数上行带来1.2亿美元/日的收益,合计4.6亿美元。此时的收益勉强可以覆盖前文测算的5.5亿美元的日均军事行动支出。

但对特朗普而言,这仍不是一笔划算的买卖。一是通胀上行会导致居民生活成本抬升,制约美国货币政策,阻碍降息进程;二是,石油出口与美元升值所带来的收益,主要体现在企业利润改善与贸易条件优化层面,实际由石油公司及进口部门所吸收,难以直接传导至财政体系应对持续的军事支出。

第三个账本:资本市场的稳定

如果说前两个账本只是入不敷出,那么一旦将资本市场的连锁反应纳入考量,特朗普的“冲突账本”将面临更严峻的“亏损”。

美股是美国居民财富的基本盘。据中信证券数据,2024年美国居民总资产中,金融资产占比高达七成,其中股票与基金又占据了半壁江山。此外,中原证券的统计指出,截至2025年二季度,美国私人和政府养老金直接持有美股整体5.89%的市值。若叠加通过先锋领航、黑石等共同基金间接持有的份额,养老金对美股的综合持股比例估算高达总市值的20%至30%。

这意味着,资本市场的表现与美国普通民众的财富及养老基石深度绑定。面对如此深刻的利益捆绑,特朗普在推演持续军事冲突的代价时,绝不能对股市的潜在动荡掉以轻心。

从宏观逻辑来看,持续的地缘冲突正在对美股形成“压制流动性”与“缺乏盈利支撑”的双重打击:

首先,在流动性与估值端,尽管冲突会驱使部分避险资金回流美国,但这部分资金短期内极难流入作为风险资产的股市。另一个潜在影响是,油价飙升会推高通胀,进而强化市场对美联储维持高利率的预期。这种流动性收紧的预期,也将压制美股的估值。

其次,在企业盈利端,结构性的利好难以扭转大盘的颓势。在估值承压的背景下,企业盈利能否支撑美股成为核心考量。不可否认,美伊冲突直接利好能源与军工板块,但从市场整体结构来看,根据万得(Wind)数据,截至2025年,标普500指数中能源板块权重仅为2.5%,军工国防板块仅占1.5%。二者合计微乎其微的4%权重,根本无法拉动或托底整个市场的基本面。

因此,美伊持续的冲突不仅无法为美股带来实质性的盈利驱动,反而会通过通胀和流动性收紧重挫资本市场。

综合三本经济账,即使在相对乐观的假设下,冲突带来的经济收益也难以有效对冲其财政支出;而一旦将资本市场的反馈纳入考量,这一“经济账”将进一步恶化。这可能是支撑市场乐观情绪的重要原因。

考虑政治账,隐患更高

前述分析并无考虑政治因素,对特朗普而言,如果考虑到政治因素,潜在风险可能还要大于收益。

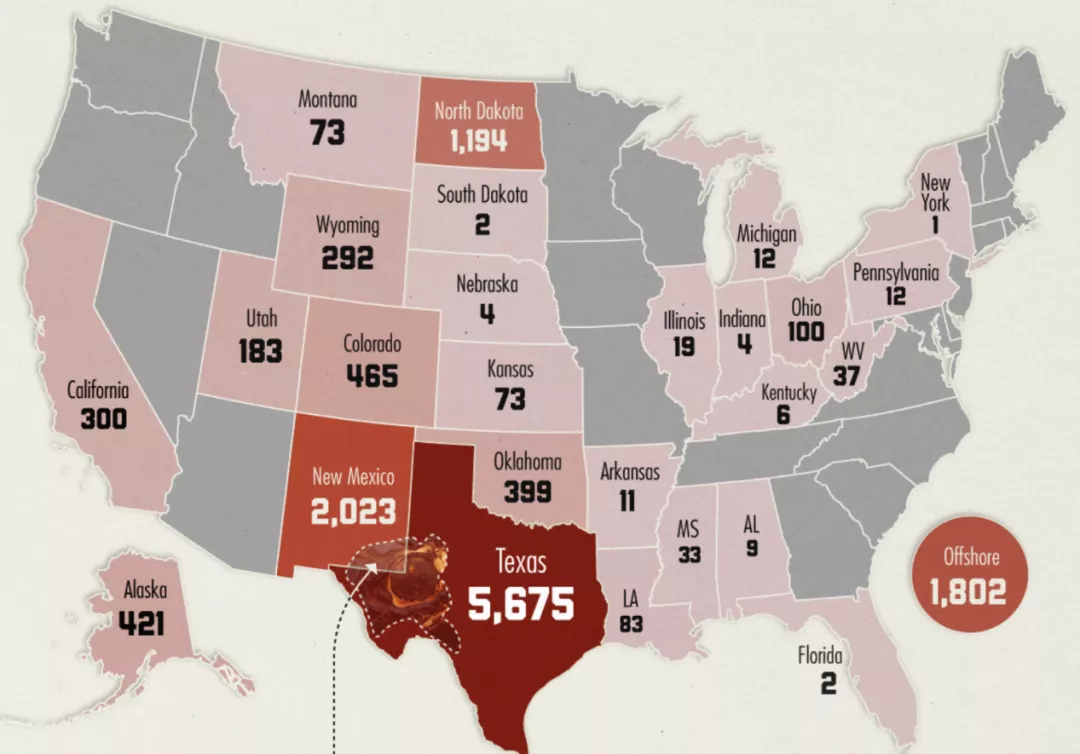

从美国石油产区来看,德克萨斯州、北达科他州、新墨西哥州为最大的三个产区,占据了绝大多数石油产量,前两者本就属于特朗普(共和党)的大本营,新墨西哥州则多数时候倾向于民主党。对于这些州而言,其整体政治倾向已相对固定,仅凭油价上涨带来的经济利益,并不足以从根本上改变其选票的归属。

因此,特朗普的策略重心自然是争取“铁锈带”等摇摆州的支持,如宾夕法尼亚州、密歇根州和威斯康星州。这些州份除宾州是天然气生产大州外,大多是传统的工业州,蓝领工人集中,且并非石油主产区,导致当地选民对通货膨胀尤为敏感。

如此一来,油价持续上涨所带来的通胀压力,便可能侵蚀特朗普在这些关键摇摆州的支持,构成其选举的重大隐患。

综上,当高油价在“经济账”和“政治账”上对特朗普而言都变得不划算时,资本市场在经历短暂的恐慌与流动性收紧后,自然会开始预期冲突的缓和。总的来说,未来地缘冲突在消息层面对市场的影响力或将减弱,投资者更应将注意力回归到企业基本面,而非宏观局势的波动上。

图:2024美国各州石油产量 资料来源:Elements、36氪整理