在全美550多万华侨华人中,不少人是以大陆留学生身份赴美而留下来的。

本文所指的“老留”,是八九十年代来自大陆的留学人员,包括早期的政府进修生、访问学者和公费/自费留学生。据不完全统计,这个群体总数约有30万人左右,其中包括近3万名博士,也包括获六四绿卡的约8万名学者学生。除了不到10%的人选择回国、移居第三国或因病、事故等去世外,多数人目前应该仍在美国工作和生活。考虑到婚姻中相当大部分只有一方是学者学生,因此,可以推测该群体涉及约20余万个家庭,连同子女、父母,该群体的关联人数估计超过50万人。

由于历史原因,在改革开放初期出国的“老留”们平均年龄偏大,超高比例(有数据显示超过50%)来自高干高知或有海外关系的家庭。同时,素质、水平、能力极度参差不齐,既有各领域尖端人才的人中龙凤,也有随波逐流的凡夫俗子;出国原因各异:有因怀才不遇,报国无门;有因不适应官僚体制,厌倦没完没了的政治斗争;有因个人和家庭长期遭受不公,对执政者失去信心;也有立志学成回国出人头地,或来新大陆闯荡一番,改变人生,不一而足。

不过,本文无意对这一群体做深入广泛的研究,而只想聚焦于一个众人都感兴趣却鲜有人探讨的领域:净资产。

原因在于这一群体中赴美时正值国内改革开放初期,限于当时大陆的经济状况,不管自费或公费,绝大多数人到达美国时都手头拮据,甚至身无分文,只能自力更生。同时,这一群体既没有来像2000年后部分赴美留学生般能得到国内家庭的财务支持,也没有如部分美国人那样有可继承的遗产(少数高干高知等家庭子女后期在父母去世后会分得若干房产和存款,但这类财产折合成美元大多有限),故绝大部分收入全凭自身多年打拼所得,并在美国本土完成财富的积累。因此,探讨分析这批人的财富,即净资产,对于推动和激励后来者对实现美国梦的追求有着极具榜样性的积极意义。

这一群体,最年轻的也应该在五十左右,相当部分应该已经退休或接近退休,其第二代一部分已经工作,甚至有第三代了。

根据笔者对这一群体的了解,其财务状况大体如下:通常至少有一套没有贷款的自住房,极少数还有一套度假房或投资房,社保金/传统养老金(Pension)或工资(尚在上班者)足以覆盖日常支出包括小笔医疗支出和支付一般的旅游度假,存款可用于临时性的大笔开支或补贴二代甚至三代,而退休账户上财富大多平时不用,要么为重大事件诸如重病、养老院、医疗护理等做准备,或作为遗产将来传给下一代。

首先,在美国的退休养老体系中,政府主导的社会安全保障(Social Security)和雇主主导的传统养老金(Pension,适用于政府雇员、公立学校员工等)都属于强制性的基本退休计划,雇员每月扣缴的资金均进入计划的资金池统一管理,退休后按标准逐月领取,作为社会保障的现金流收入,每人能够领取的总金额并不确定,基本与寿命有关,其利益也不具流动性,不可被转让或继承,因此,这类收入不能被视为净资产的组成部分。

而由雇主支持雇员自愿参加的401(k)403(b)457(b)退休计划(简称雇主退休计划)和完全由个人主导的IRA退休计划则不同,账户中的资金(包括雇主匹配资金)完全归个人所有,在规则之内,个人对资金的投资和使用可以做出任何决定,无疑,其利益属于个人的净资产。而且,由于其着眼于长期投资,因此,随着时间的推移,这类退休计划在绝大多数情况下都成为美国工薪阶层净资产中最重要的组成部分。

根据有关统计数据,美国50岁以上家庭的财产构成主要为金融资产(含退休账户和银行存款)与房屋净值,二者比例约为40/60,而对于富裕家庭而言,金融资产的比例大幅升高,甚至可达90/10。所以,只要研究这一群体的雇主退休计划和IRA计划为主的金融资产,就可以大体得出其财富的轮廓。

为此,笔者的探讨分析集中在作为企业、政府、学校、机构雇员的“老留”,相当于美国的工薪阶层,且不包括以下几类缺乏有效统计数据的人员:

- 独立经营的律师、医生、画家、老板等

- 高薪的企业中高层经理人和参与公司利益分配的创业者、董事等

- 房地产发展商和经营者

- 以现金收入为主的个体职业者

- 通过婚姻获取财富者

- 博彩或彩票中大奖及买保险发大财者

- 已回国或移居第三国者

- 已经独立的“老留”二代

首先,将自1986年至2025年共40年间雇主退休计划和IRA退休计划每年个人交款的最高限额,以及雇主匹配(适用于401(k)403(b),457(b)通常无匹配)的最高限额在表一中列出。

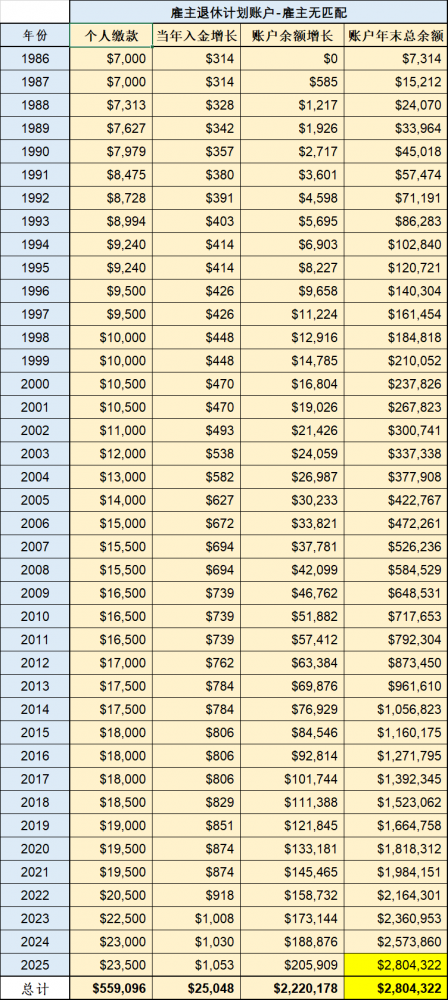

表一

然后,将每年各项缴款限额以及雇主匹配额按照年收益X%(实际计算中,上年余额按照X%计算,而由于雇员当年的缴款和匹配部分通常是逐月扣款后入金的,跨度从1-12月,所以需分开另外计算并乘以0.56的系数,IRA缴款虽然通常是每年一次性的,但可发生在1-次年4月中任何时间,为简化计算,同样乘以0.56系数)分别计算,可以得出各种情境下1986年初至2025年末的账户余额。

由于各种情景下的计算方法相同,笔者只在表二中列出雇主退休计划中无雇主匹配情景下的计算结果,其余情景有兴趣者可自行计算。

其中,年收益X%中的X,考虑到40年的跨度,不宜过分激进,故取X=8.00。

表二

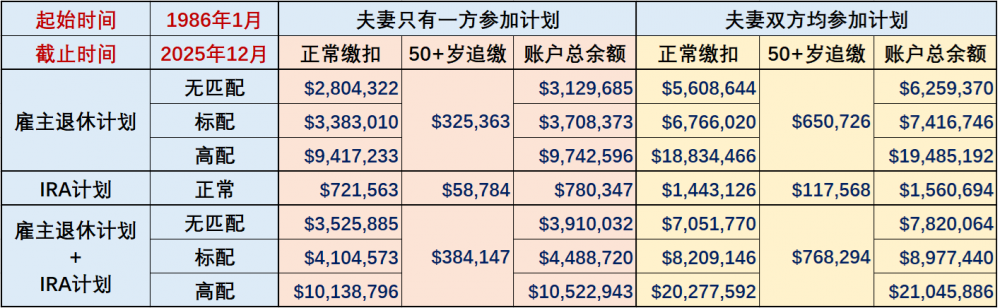

基于上表的计算结果,代入相应的情景,就可以得出1986年开始扣缴至2025年末的各种情景下的账户余额数据,然后把起始年代依次代入1987、1988。。。2000,就可以得到八九十年代赴美的“老留”们至2025年底的个人退休账户余额数据。

表三

表三的计算基于如下假设:

- 雇主退休计划、IRA计划以及50+岁追缴,每月均按照最高缴款限额扣缴;

- 雇主匹配标准:雇员税前工资6%的50%;

- 个人工资标准(用于计算雇主标准匹配):1986年起薪为5万,年增幅3%;

- 每年的扣缴均从1月份开始,截至日期均至2025年12月。

如何使用表三的数据?

首先,查阅开始扣缴的年份,然后根据参与的计划和匹配情景代入,就可以得到对应的退休账户余额数。由于表三显示的是个人数据,所以,对于双雇员的家庭,数据应该相加。

为方便起见,笔者在下表中列出1986年开始扣缴者在各种情景下的数据:

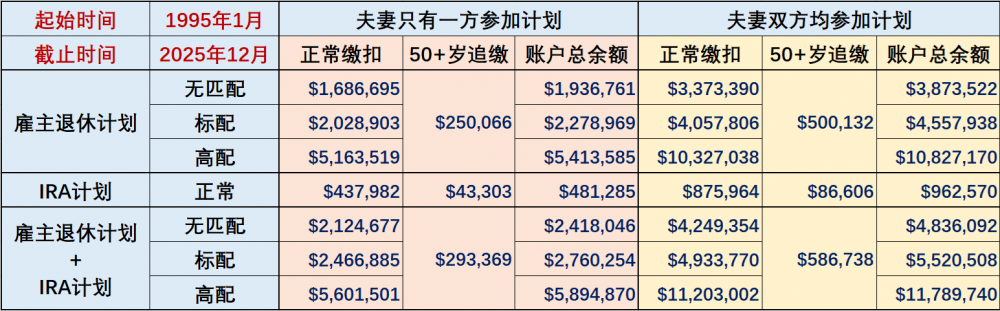

下表中列出1995年开始扣缴者在各种情景下的数据:

如果一方是1986年开始的,而另一方是1995年开始的,则只需将上述两张表中“夫妻只有一方参加计划”的对应情景数据相加即可得到家庭汇总数据。

结论

八九十年代的“老留”中,如果夫妻二人从1986年开始均以最高限额扣缴参加雇主退休计划和IRA计划,以及2002年开始的50+岁追缴,而又都遇上提供最慷慨匹配的雇主,那么,至2025年底,仅家庭退休账户总余额就有$21,045,886,即超过2千万美元。

当然,能够一直提供最高匹配的雇主今天已经极其罕见,故多数雇主能提供的则是标配(通常为401(k)403(b退休计划)),因此,更有普遍意义的是,夫妻二人均以最高限额扣缴参加各项计划包括50+岁追缴的“老留”们至2025年末的家庭退休账户总余额为:

- 1986年:$8,977,440

- 1986年:$8,536,092

- 1986年:$8,125,690

- 。。

- 。。

- 2000年:$4,053,610

对于那些以同样条件参加各项计划但雇主无匹配(一般为457(b)退休计划)的“老留”们,至2025年末的家庭退休账户总余额为:

- 1986年:$7,820,064

- 1986年:$7,441,766

- 1986年:$7,091,494

- 。。

- 。。

- 2000年:$3,556,770

需要说明的是,不提供退休计划匹配的雇主通常是各级政府及公立学校,而这些雇主的基本退休计划为雇主主导的传统养老金(Pension),而不是政府主导的社会安全保障(Social Security),而前者的每月收入通常远远优厚于后者,正是失之东隅收之桑榆。

不管如何,对于八九十年代的“老留”们,假若两人都一直工作至退休并以满额参加雇主退休计划和IRA计划的,其家庭退休账户余额最低(2000年开始)也应在350-400万美元以上,而最高(1986年开始)的应在800-900万美元以上,加上其它银行存款或投资,以及一套无贷款住房(极少数两套),总净资产下限应在5百万美元左右,上限应在1千万美元左右。

根据美联储的2023-2026年数据,净资产5百万在美国家庭中处于前1.4%-3.7%,属于高净值人群,而净资产1千万则处于前1.0%-2.0%,也被认为开始跨进超高净值人群门槛。

需要强调,上述结论均基于夫妻二人均以满额扣缴同时参加各项计划包括50+岁追缴,若家庭只有一人工作,或只参加了部分计划,或二人参加了不同计划及参加的时间不同,则实际结果可能大不相同。通过查询表三对应不同起始时间不同情景的个人数据,然后相加,便可 得到基于个人实际情况的家庭汇总数据。

另外,上述分析中的年份,均指实际参加各项计划的年份,绝大多数留学生,还应加上工作前的学习时间。

还有,上述分析计算均基于8%的年化收益,某些有智慧的“老留”们或许可以获得更高的收益,也有人的投资选择偏于保守从而收益偏低,从而高于或低于表三所列数据。但无论如何,表三都不失为一份极具参考价值的资产数据表。

因为,上述分析指出一个有强大而有说服力的事实,那就是,对于美国的工薪阶层,尤其是教育程度较高综合素质较强的一族,只要有一份稳定的工作,兢兢业业,无需趋炎附势掌权当官或奔波劳碌地经商发财,同样可以养家糊口培育下一代,同时,白手起家,长期积累可观的财富,实现美国梦,并最终有体面有尊严地退休养老,安享晚年。

作为补充,本分析在前面剔除了八类人。这八类人中,净资产过千万的恐怕不在少数,如有人靠创业办企业已身价几十几百亿,有些人因婚姻获得高额财产,有些人自开诊所律所赚的盆满钵满,不一而足。但是,这几类人都很难通过有效数据进行统计,故此,本分析只能割爱了。

最后还需指出,本文分析讨论的数据中,并未涉及相关的税务问题。而实际上,取决于有无采取行动避税减税(如Roth IRA转换、捐赠等),否则,恐怕上述讨论的资产大部分均属于税前资产,实际到手前恐怕还要缴纳一笔可观的联邦税,甚至州税(部分州如Florida, Illinois, Texas等对IRA/401(k)免税),不过,这已不属于本文讨论的范围了。

更多我的博客文章>>>