那天其实很普通。

三月下旬,我照例打开信用卡账单。没有特别的预感,也没有任何紧张,就像过去无数次那样——扫一眼,总额没问题,就准备关掉页面。

直到那一行字跳出来:

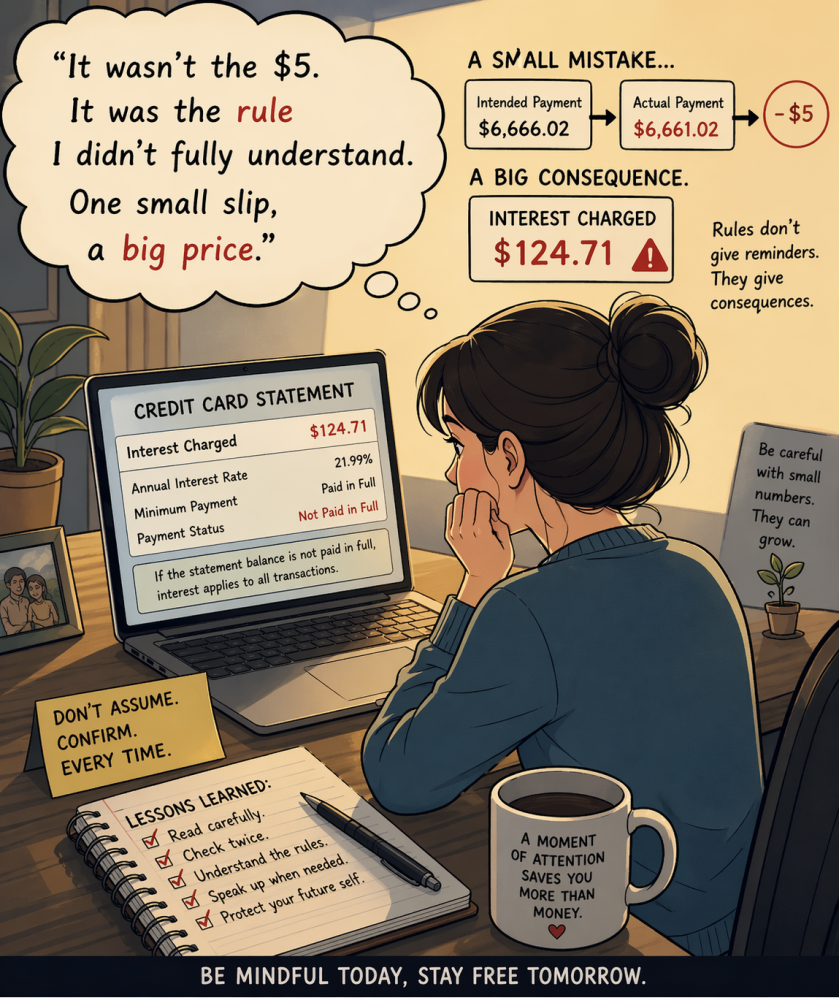

interest: $124.71

我愣了一下。

这么多年,从来没有付过利息。这个数字,像一根小刺,突然扎进来。

我第一反应不是愤怒,而是不理解。

于是,我拨通了信用卡公司的电话。

等待的时间,比我想象中长。音乐一遍一遍循环,像是在提醒你:规则一直在那里,只是你平时没有注意。

终于接通。

电话那头,是一位语气温和、节奏稳定的客服。

她按照流程,一步一步确认信息:姓名、出生日期、住址。

一切都很标准。

确认完,她问:

“Hi, how can I help you today?”

我尽量让语气平静:

“I noticed there is an interest charge of $124.71 on my statement. Could you help me understand what this is for?”

她没有立刻回答,而是停顿了一下,应该是在查记录。

几秒钟的安静,其实很长。

然后她说:

“Let me take a closer look…

It appears that last month, your payment was short by $5.”

五块钱。

我几乎以为自己听错了。

“Sorry… just to confirm, you mean I missed five dollars, and the interest is $124.71?”

她的语气依然平稳,没有任何情绪波动:

“Yes, but the interest is not calculated on the $5.

Once the full balance is not paid, interest is applied to the entire amount from the purchase date.”

那一刻,我突然明白了。

不是五块钱的问题。

是规则。

我一边听她解释,一边翻上个月的账单。果然, 原本应该支付 $6,666.02,我实际输入成了 $6,661.02。

一个按键的偏差。

$124.71 的代价。

她继续解释,语气依然专业:

“Your annual interest rate is 21.99%.

If the statement balance is not paid in full, interest applies to all transactions.”

她说得很清楚,也很冷静。

而我这边,已经从惊讶变成了一种很现实的感受,

原来债务是这样“长出来”的。

不是一夜之间。

是从一个看似无关紧要的5块钱开始。

那一刻,我突然理解了有些人为什么会陷入信用卡债务的循环。

不是他们不努力,而是规则本身就不宽容。

你只要“差一点”,成本就会被放大。

后来,我还是决定试一试。

“Actually, I’ve been with CIBC for over 20 years.

This was clearly a typing mistake, and it’s the first time this happened.

I’m wondering if there’s any possibility the interest could be waived.”

说完这句话,我其实没有太多期待。

电话那头沉默了一下。

她说:

“Let me check with my manager. Please hold for a moment.”

音乐再次响起。

这一次,比刚才更安静。

过了一会,她回来了,语气似乎比刚才多了一点点轻松:

“You’re lucky today.

My manager approved a one-time courtesy reversal.”

那一刻,我是真的松了一口气。

不是因为省下了 $124.71。

而是因为,我第一次在规则之内,争取到了一点空间。

其实之前就有人对信用卡的高息颇有微词。

比如 Donald Trump在竞选期间,曾经提到过信用卡利率过高,甚至提出过将利率限制在10%左右的想法。

不过现实是,这类政策在美国也没有真正落地,更不用说加拿大。

规则,还是那个规则。

而我能做的,无非两件事:

一是少犯错。

二是出了问题,尽量去争取。

生活里的很多代价,有时或许不是来自什么惊天动地的大错误,而是来自那些你当时觉得“差一点也没关系”的瞬间。

规则不会提醒你。

代价一定会。

有些损失,源于粗心。

有些挽回,来自你愿不愿意开口。

很多时候,真正决定结果的,不只是那5块钱。

而是你有没有在按下确认之前,停下来,再多看一眼。

更多我的博客文章>>>