前言:数据至上,模型不是万能的

最近在《财富智汇》论坛读到大佬 jenning(建宁) 关于均线法回测 TQQQ 的分享,深有感触。建宁兄的核心观点我极度认同:建立模型是为了让我们避免犯同样的错误,数据才是唯一的裁判。

在跟随建宁兄和 Y 兄(ybdddnlyglny)学习的过程中,我也在反复思考:模型不是万能的,在应用模型时必须加入对标的物特性的深度思考。TQQQ 作为三倍杠杆工具,具有天然的损耗(Decay),但同时也具备极端行情下 “快速修复V型反转”的特性。如果单纯死守慢速均线,我们可能会在“绝对安全”和“复利爆发”之间失衡。

基于此,我进行了一系列从 V1 到 V6 的迭代回测,最终发现了一个能够“救命”的逻辑。

一、 均线法的启示:保命的第一道防线

建宁兄提到的 200 天(或 170 天)均线法是一个极佳的参考。回测显示,均线法能将 TQQQ 那令人绝望的 -82% 最大回撤(Max DD)大幅优化。

核心价值: 均线法确保了你“不至于输掉裤衩”,它在系统性雪崩初期就带你离场。

思考局限: TQQQ 的波动太剧烈,均线作为滞后指标,往往在反弹已经发生 20%-30% 后才发出买入信号。对于有 Decay 损耗的杠杆产品,这种“迟到的入场”长期看会极大地摊薄利润。

二、 我的尝试:从“等待确认”到“避雷针”策略

为了解决滞后性,我尝试了多个版本的模型。我原以为增加“价格确认”或“绿盘过滤”会让模型更完美,但数据给了我一记响亮的耳光。

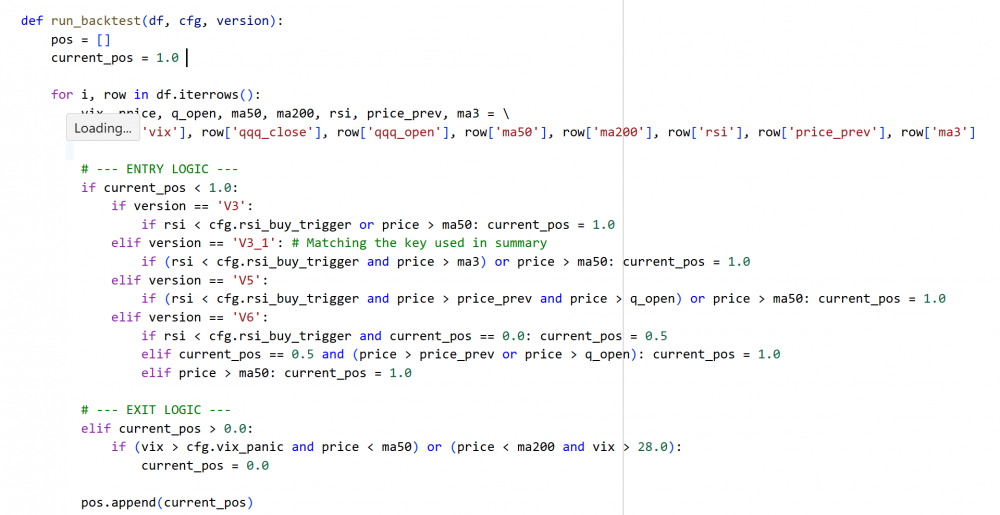

1. 逻辑的演进:

- V5/V6(确认版): 极其谨慎,要求 RSI 超卖的同时,必须看到股价站上 3 日均线或当天收绿。

- V3 Aggressive(避雷针策略): 只要 VIX 未达极限恐慌,RSI < 35 立即满仓杀入。不看涨跌,只看“跌透了”的数据。

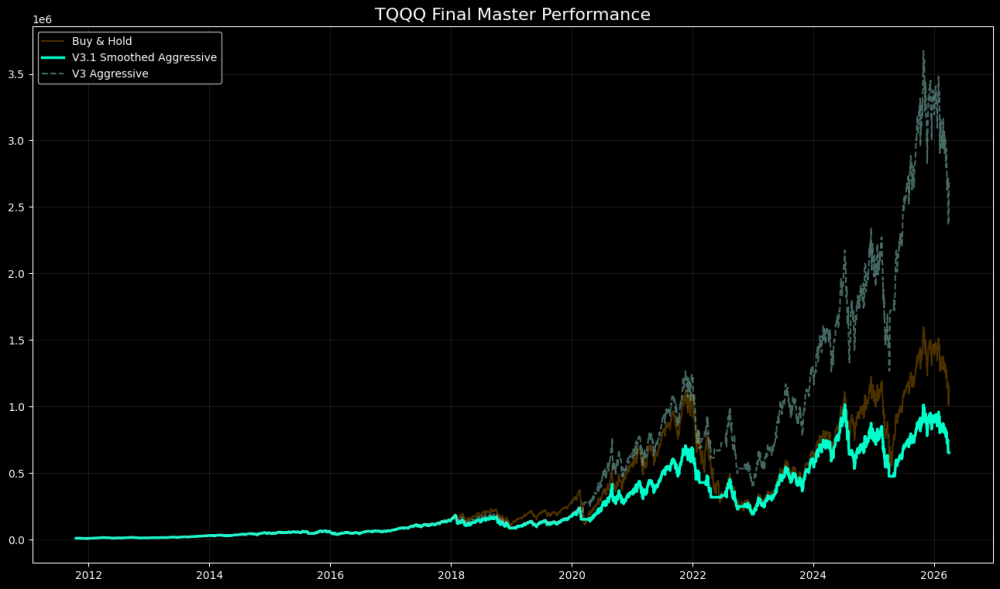

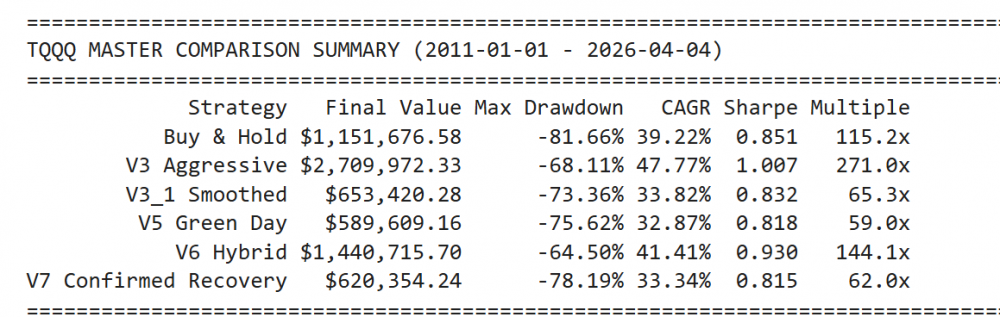

2. 回测数据对比 (2011 - 2026):

|

策略版本 |

最终资产 (初始$1万) |

最大回撤 (Max DD) |

核心评价 |

|---|---|---|---|

|

TQQQ 长持 |

$115 万 |

-81.66% |

利润丰厚但极易爆仓 |

|

V3 避雷针策略 |

$271 万 |

-68.11% |

收益与风控的最佳平衡 |

|

V6 Hybrid |

$144 万 |

-64.50% |

过于保守,错失爆发 |

三、 深度思考:为什么“确认逻辑”反而输了?

这是我回测过程中最重要的发现:在三倍杠杆的世界里,为了躲避“飞刀”而付出的确认成本,远比被飞刀割一下要贵得多。

- “避雷针”的伟大贡献: V3 策略最伟大的地方在于,它带我躲过了几乎所有的DIPS,包括 2022 年那种腰斩再腰斩的系统性崩盘。它在暴跌初期通过 VIX 和趋势过滤带我离场。

- V-Bottom 的爆发力: TQQQ 触底后的前 48 小时往往贡献了全年 50% 的涨幅。V7 因为要等待“确认”,买入价往往比 V3 贵了 15%。在复利效应下,这 15% 的入场差价,在 15 年后变成了 $200 万的差距。

- 回撤的悖论: 看起来更安全的 V5、V6,因为入场晚、利润垫(Profit Cushion)薄,导致在后续波动中 Max DD 反而比 V3 更难看。

四、 结语:模型不是万能,思考才是

通过这次回测,我建立了自己的“数据信仰”:

- 避雷胜过追涨: 模型最大的意义不是让你赚得更多,而是让你在 2022 年那样的洪水中,手里握着一把通往救生艇的钥匙。

- 克服对“安全”的执念: 投资中,最直觉的“等走稳了再买”往往是财富的杀手。数据告诉我们要拥抱那段最恐惧的低谷。

- 模型是地图,不是司机: 均线法是很好的基石,但 TQQQ 的特性要求我们必须在基石上加入对“波动修复”的理解。

向大佬们学习,向数据致敬。 投资是一场修行,模型让我们在波动中保持理智。V3“避雷针”策略给我的信心,不在于那 $271 万的数字,而在于它让我知道:即便下一次 2022 年重演,我也能带着本金的种子,安然度过寒冬。