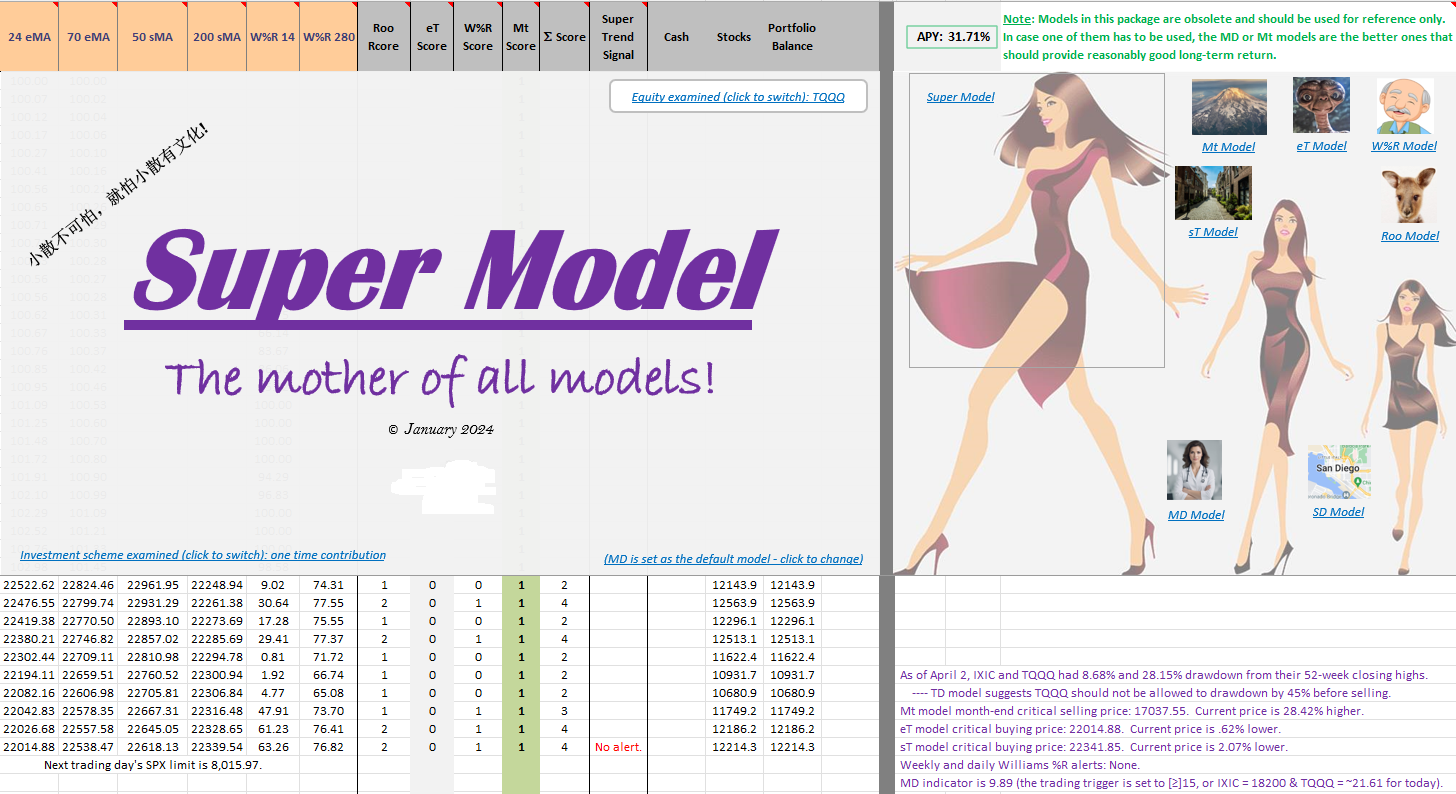

退休后将做科研的思路用在了投资上,几年时间回测过无数的交易方案,写过不下二十个回测模型,比如下图中大概就有七个不同的模型组合在了一起,每个模型理论上讲都可以轻松打败常持SPY或QQQ,但实际上理论和实践脱节,按这些模型的思路大多操作困难,很难取得预期的收益(如能像关键字老兄那样自动交易效果也许要好得多)。由于没有很好的记录,这些模型中的字母所代表的含义到现在大多已经不记得了,更别说模型背后的思路了,现在只记得sT中的s代表simple moving average,eT中的e代表exponential moving average。下面是这些年在寻觅过程中的一些心得,希望对摸索编写自己系统的朋友们有些参考价值。想到哪儿写到哪儿,可能没有什么章法,请谅解。

其一:此类简单模型往往依靠比较单一的参数,它们往往在特定环境下运行的很好,收益很高,但在少数情况下却往往失效,类似于用一条均线操作遇到在均线附近震荡时的两边打脸。这应该是无法完全避免的缺陷。作为交易者一是要从长远看其带来的额外收益是否远大于失效期间带来的损失,专注长期平均收益,二是在模型外加入其它判断帮助实际交易中的决策,三是同时拥有不同的交易思路或模型做参考,在遇到相互矛盾的结论时谨慎行事。

其二:此类简单模型有一大缺陷,就是必须用同样的参数决定买入和卖出。比如用200均线交易时高于均线买入,低于均线卖出。如果用不同参数决定买入和卖出中间的冲突会让模型无法正常运行。比如用200均线决定卖出后用另外什么参数决定可以买入了,但如果按后者买入则股价仍在200均线以下,模型又会让你卖出,两套系统完全无法相处。如果你发现某些参数适合卖出而另外一些参数更适合决定买入,不妨写两个系统分别独立运作,这样虽然不能给出完整的回测结果但对指导实时交易会远好于依靠一个单独的系统。

其三:如前所说,我写过的模型大多理论与实践脱节,在实际交易中运用起来相当困难。如果在编制系统中能够考虑到实际交易的可操作性你离成功大概就不远了。系统的交易次数应该是越低越好,而交易的触发最好不是一个点(比如高于或低于200均线),而是一个时段或价格范围(我知道这个相当困难)。当然如果你能像关键字老兄那样设定机器交易大概就无需为此操心了。

其四:如果系统不包括对2000、2008的回测,你需在系统外有一个应对2000、2008那样的崩盘的策略。个人认为类似的崩盘在美联储积极干预的现行政策下再次发生的机率几乎为零,但事关生存,不得不有所准备。

瞎拜会,别当真。